通常のクレジットカードなら一括払いか分割払いを選べるのに対し、リボ払い専用カードはどの金額を使っても自動的にリボ払い扱いになるカードです。

高い還元率や充実した特典が魅力である一方で、手数料の仕組みを理解せずに使うと返済が長期化するという落とし穴があります。

実際に複数枚のカードを使い続けた経験から感じるのは、表面的なメリットだけでなく隠れたリスクを見極めることの重要性です。

本記事では、リボ払い専用カードの実像を掘り下げながら、カードの見極め方と上手な付き合い方について解説します。

- 毎月の負担が抑えられ家計管理しやすい

- 繰り上げ返済できる

- リボ払いへの変更の手間が省ける

- ポイント還元率や特典などカードのサービスが充実

- 高い手数料がかかる

- 返済期間が長くなる可能性がある

- 使いすぎるリスクがある

- 信用情報に履歴が残る

※本記事の価格は全て税込みです。

リボ払い専用カードと一般的なクレジットカードの違い

リボ払い専用カードと一般的なクレジットカードには、主に以下のような違いがあります。

- 支払い方法が違う

- リボ払い専用カードはポイント還元率が高めに設定されている

- 一般的なクレジットカードと比べて特典が充実している傾向にある

最大の違いは支払方法です。

- リボ払い専用カード

支払方法がリボ払いに限られている - クレジットカード

一括払い・分割払い・リボ払いなどから選択できる

一般的なクレジットカードは、決済のたびに「一括払いで」「2回払いで」などと指定することが可能です。

リボ払い専用カードは、支払い時に「一括払いで」と指定してもすべて自動的にリボ払いになります。この点が最も大きな特徴です。

また、リボ払い専用カードは一般的なクレジットカードと比べて還元率が高く設定されている傾向にあります。

一般的なクレジットカードのポイント還元率は0.5%、還元率の高いもので1.0%程度ですが、リボ払い専用カードは還元率が1.0~2.0%程度と高いものが多いです。

さらに、年会費無料でありながら旅行保険が付帯するなど、特典が充実しているのもリボ払い専用カードの特徴です。

リボ払い専用カードの見分け方

リボ払い専用カードは、必ずしも「リボ払い専用カード」と記載されているわけではありません。見分ける際には、必ず支払方法をチェックしましょう。

リボ払い専用カードの支払方法は、「リボ払い」「ミニマムペイメント払い」などと表記されています。

後述しますが、リボ払いにはリスクも潜んでいます。意図せずリボ払い専用カードを選んでしまわないように注意してくださいね。

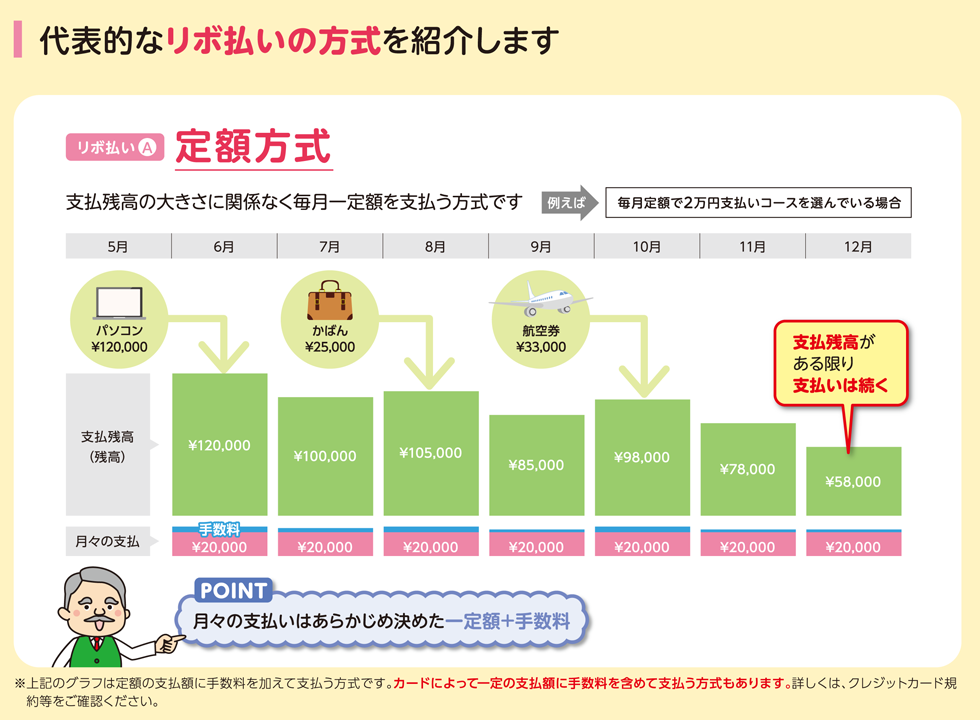

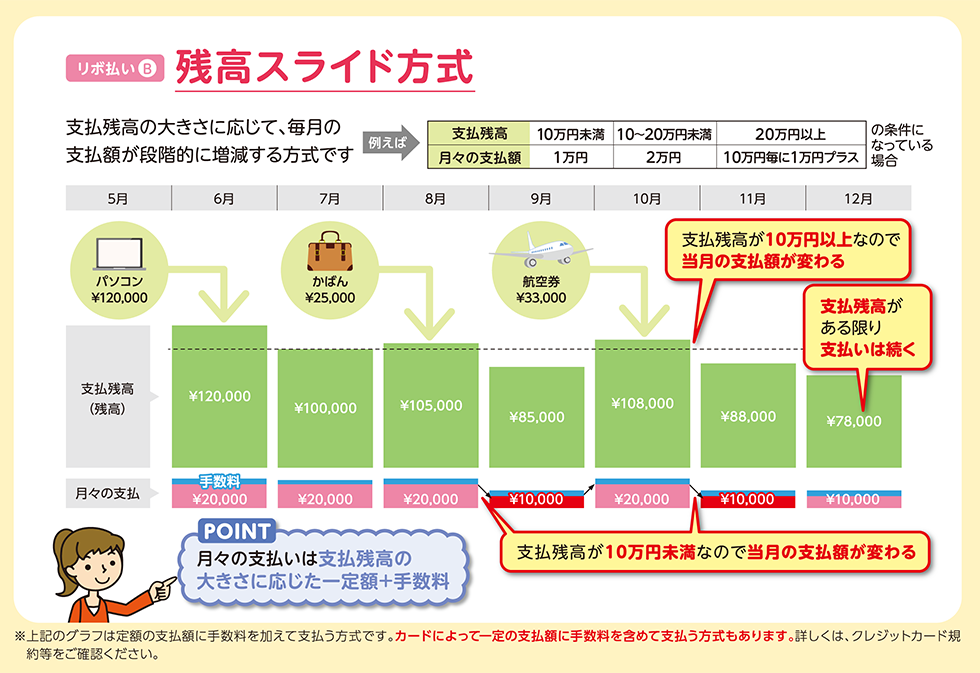

リボ払い専用カードの支払方式

リボ払いとは毎月一定額を支払う返済方式ですが、その支払方式には主に2種類あります。

カード会社によって採用している支払方式が異なるため、あらかじめよく確認しましょう。

- 定額方式

- 残高スライド方式

定額方式

「定額方式」は、利用金額にかかわらず毎月あらかじめ決めた一定額を支払う方式です。

定額方式には2種類あります。

- 元利定額方式

- 元金定額方式

元利定額方式は、利息を含めた一定額を支払う方式です。利用残高が増えても毎月支払う額は変わりません。

利用残高が増えると元金がなかなか減らないというリスクもあります。

元金定額方式は、毎月の一定額とは別に手数料を上乗せして支払う方式です。

定額方式は毎月の負担が抑えられる反面、返済期間が長くなればそれだけ利息の負担が大きくなります。

残高スライド方式

「残高スライド方式」とは、利用残高に応じて最低返済額が変動する支払い方式です。

定額方式とは違い、利用金額が増えれば支払い額も増えます。

目先の負担は大きくなりますが、定額方式と比べて返済期間が短くなりやすいのがメリットです。

リボ払い専用カードのメリット

リボ払い専用カードには、以下のようなメリットがあります。

- 毎月の負担が抑えられ家計管理しやすい

- 繰り上げ返済できる

- リボ払いへの変更の手間が省ける

- ポイント還元率や特典などカードのサービスが充実

毎月の負担が抑えられ家計管理しやすい

リボ払い専用カードの最大の特徴は、毎月の利用金額にかかわらず一定額を返済することです。

利用金額が多くなってしまった月も支払いの負担が大きくなりません。

一般的なクレジットカードの場合、高額な買い物をした際にはその分支払いの負担が増えてしまいます。

しかし、リボ払い専用カードなら出費が重なったときも無理なく返済できるのがメリットです。

毎月決まった額を返済するので、家計の管理がしやすくなります。

繰り上げ返済できる

一般的なクレジットカードの支払いと違い、余裕があれば支払日よりも前に繰り上げ返済できるのもメリットです。

返済までの日数が長いほど手数料は高くなるので、少しでも早く返済することで手数料の負担も抑えられます。

全国の銀行やATMなどで簡単に返済できるので、複雑な手続きも必要ありません。

ただし、カード会社によっては別途繰り上げ返済手数料が必要な場合もあります。利用前に各種手数料についてもきちんと確認しておきましょう。

リボ払いへの変更の手間が省ける

リボ払い専用カードは支払方法がリボ払いに限られているため、カードの利用代金はすべて自動的にリボ払いとなり支払い方法の変更手続きは必要ありません。

一般的なクレジットカードでリボ払いを利用するためには、店舗にてリボ払いを指定したり、後からリボ払いに変更する必要があります。

リボ払いへの変更手続きを忘れていたがために、支払日に残高不足で引き落とされず延滞してしまった、というリスクがありません。

ポイント還元率や特典などカードのサービスが充実

リボ払い専用カードは、一般的なクレジットカードと比べてポイント還元率が高い傾向にあります。

請求時に割引されたりリボ払い手数料が発生した月のみポイント還元率がアップするなど、還元方法や条件は様々なのでよく比較しましょう。

また、年会費無料のものが多いなか、海外旅行保険が付帯していたりポイントアップサービスが受けられたりとサービスが充実しているカードが多いのも特徴です。

リボ払い専用カードを使うリスク・デメリット

うまく利用すれば便利なリボ払い専用カードですが、以下のようなリスク・デメリットもあるため、計画的に利用することが大切です。

- 高い手数料がかかる

- 返済期間が長くなる可能性がある

- 使いすぎるリスクがある

- 信用情報に履歴が残る

高い手数料がかかる

リボ払い専用カードの最も大きなデメリットは、残高に応じて手数料がかかることです。

手数料割合はカードにより異なりますが、一般的には15.0~18.0%程度の高い手数料を支払わなくてはなりません。

例えば、実質年率15.0%で10万円リボ払いを利用したとすると、最初の1ヶ月でかかる手数料は10万円×15.0%×30日÷365日=1,232円となります。

毎月の返済額が5,000円だとすると10万円返済するためには20ヶ月以上かかるため、その間は残高に応じた利息を支払い続けなければならないわけです。

リボ払い専用カードを利用すれば毎月の負担を抑えられる一方で、利息負担により総返済額が大きくなってしまうリスクがあります。

リボ払い手数料の仕組みについてきちんと理解したうえで、リボ払い専用カードの利用を検討しましょう。

返済期間が長くなる可能性がある

リボ払い専用カードは、利用金額にかかわらず返済額が一定なので、毎月の返済額が少ないほど返済期間が長くなってしまいます。

残高に応じて手数料がかかるため、残高がなかなか減らず自己破産に陥ってしまうことも少なくありません。

毎月の返済額が一定なので家計管理しやすいのはメリットですが、リボ払い専用カードを利用する際も常に利用状況を把握しておくことが大切です。

臨時収入が入ったときやボーナス月など、余裕のあるタイミングで繰り上げ返済も利用しましょう。

使いすぎるリスクがある

毎月の返済額が一定額なため、利用金額が多い月も支払いの負担は増えません。

これはリボ払い専用カードのメリットですが、一方で利用している感覚が薄れやすく、使いすぎてしまう恐れがあります。

毎月一定額を返済していても、利用額が大きいと残高が減らず、手数料の負担がどんどん膨れ上がってしまい危険です。

信用情報に履歴が残る

クレジットカードやローンなどの利用状況は信用情報機関に記録されており、リボ払いの履歴も同様です。

リボ払いを利用しているだけで信用情報に影響を及ぼすことはないため、計画的に返済していれば問題ありませんが、万が一リボ払いの支払いが滞ってしまった場合は信用情報に傷がつきます。

信用情報は、クレジットカードやローンなどの審査で照会されるため、延滞などがあると審査に通るのは難しくなります。

リボ払いに限りませんが、計画的に利用して毎月確実に返済しましょう。

リボ払い専用カードの賢い使い方

リボ払い専用カードは、家計管理しやすくなるだけでなくポイント還元率が高かったり特典が充実していたりと、うまく利用すればメリットが多いです。

一方で、使いすぎてしまったり返済が長引いてしまうなどデメリットもあります。

そのため、リボ払い専用カードを利用する際は、以下の点に注意して賢く使いましょう。

- 利用状況を把握する

- 繰り上げ返済を利用する

- 毎月の返済額を上げる

利用状況を把握する

リボ払い専用カードは毎月返済額が変わらないため、利用明細を確認しておかなければ何にどのくらい使ったのか分からなくなる恐れがあります。

毎月の返済額が一定なため忘れがちですが、クレジットカードと同じように必ず利用明細の確認は行いましょう。

カード会社により異なりますが、郵送やインターネットなどで確認できます。

利用状況を確認したうえで手数料をどの程度払っているのか把握し、無理なく返済できる範囲内で利用しましょう。

繰り上げ返済を利用する

リボ払い専用カードは、通常のクレジットカードとは違い支払日までに繰り上げ返済することが可能です。

繰り上げ返済をすればリボ払い手数料の負担が減らせるので、支払い期間が短くなり総返済額を抑えられます。

生活を圧迫しない範囲で、余裕がある月は積極的に繰り上げ返済を行いましょう。

繰り上げ返済の方法はカード会社により異なりますが、提携ATMや振込にて手続きが可能です。

なかには繰り上げ返済手数料がかかる場合もあるので、あらかじめ確認しておいてくださいね。

毎月の返済額を上げる

毎月の返済額が少ないほど負担は少なくなりますが、その分返済期間が長くなり総返済額は大きくなってしまいます。

無理なく返済できる範囲内で、毎月の返済額はなるべく高く設定しましょう。

また、カード会社によっては、利用限度額の上限まで返済額を上げて設定することで通常のクレジットカードの一括返済のように支払うことが可能です。

リボ払い専用カードはリボ払いしか選ぶことができませんが、利用限度額まで返済額を上げておけばリボ払い手数料をかけず一度に返済できます。

この方法をうまく利用すればリボ払い専用カードのデメリットが払拭でき、かつリボ払い専用カードならではの高還元や付帯サービスも受けられます。

おすすめのリボ払い専用カード2選

最後に、おすすめのリボ払い専用カードを2枚紹介します。

- DCカード Jizile

- JCB CARD R

DCカード Jizile

| DCカード Jizile | ||

|---|---|---|

| 還元率 | ポイント | 1.2~1.5% |

| マイル | 0.6% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高1,000万円(自動付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 1,100円 |

| 年会費 | 無料 | |

| 電子マネー | なし | |

| 国際ブランド | Mastercard | |

| 発行会社 | 三菱UFJニコス株式会社 | |

| 発行期間 | 1~2週間 | |

「DCカード Jizile」は、三菱UFJニコスが発行するリボ払い専用カードです。

- 年会費無料

- ポイント還元率1.2~1.5%

- 最高1,000万円の海外旅行保険が付帯

- リボ払い手数料は実質年率15%

年会費無料ながら、最高1,000万円の海外旅行保険が付帯しています。

ポイントは通常の3倍、1,000円ごとに3ポイント付与。使い道によって還元率は異なりますが、キャッシュバックであれば1ポイント=4円なので1.2%還元です。

1ポイント=5円相当の交換先もあるので、ポイント還元率は最大1.5%。効率よくポイントを貯められます。

ショッピング保険や海外アシスタンスサービスも利用可能です。なお、リボ払い手数料は実質年率15.0%かかります。

JCB CARD R

| JCB CARD R | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~3.0% |

| マイル | 0.6%〜1.8% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| 電子マネー | QUICPay | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短3営業日 | |

「JCB CARD R」は、JCBが発行するリボ払い専用カードです。

- 年会費無料

- 還元率2.0%、優待店ならさらにポイントアップ

- 最高2,000万円の海外旅行保険が付帯

- リボ払い手数料は実質年率15%

年会費無料でポイントがいつでも4倍、通常0.5%のところ2.0%もの還元率で貯められます。

しかも優待店「J-POINTパートナー」での利用ならさらにボーナスポイントがもらえるため、効率的でお得です。

また、最高2,000万円の海外旅行傷害保険、最高100万円の海外ショッピングガード保険も付帯しています。

手数料は実質年率15.0%、返済は都合に合わせて「ゆとりコース」と「標準コース」から選択することが可能です。

リボ払い専用カードの利用は計画的に

リボ払い専用カードについて改めて確認しましょう。

- ポイント還元率が高く付帯サービスが充実

- 毎月の支払額が一定なので家計管理しやすい

- 手数料が高く返済期間が長くなるリスクがある

- 利用している感覚が薄れやすく使いすぎる恐れがある

リボ払い専用カードは手数料が高く、場合によっては返済が終わらずリボ地獄に陥ってしまうリスクがあるため注意が必要です。

一方で、賢く利用すれば、家計がやりくりしやすくなったりポイントが効率よく貯まるといったメリットもあります。

リボ払いの支払方法や手数料の仕組みをきちんと理解したうえで毎月の利用額を決め、賢く利用しましょう。