社会人になると、クレジットカードを使う場面が一気に増えます。

接待・出張・日用品の購入など、学生時代とは比較にならないほど支出の機会が多くなるからこそ、最初の1枚選びが後のポイント獲得量を大きく左右します。

初めてクレジットカードを作る新社会人の方も、「どこで使っても恥ずかしくない1枚が欲しい」という方も、ここで紹介するランキングを参考にしてください。

- 新社会人におすすめのクレジットカード17選

- 新社会人がクレジットカードを作るのに最適なタイミング

- 新社会人がクレジットカードを作る3つのメリット

クレジットカードランキングの根拠はこちら

コンテンツ制作ポリシーはこちら

※本記事の価格は全て税込みです。

| カード名 | 三井住友カード(NL) | JCB CARD W | dカード GOLD | New! JCBカード S | JCBゴールド | 楽天プレミアムカード | セゾンプラチナ・ビジネス アメリカン・エキスプレス(R)・カード  | リクルートカード | アメックスグリーン |

| 年会費 (税込) | 永年無料 | 無料 | 11,000円 | 無料 | 11,000円(税込) 初年度無料 | 11,000円 | 22,000円 条件付きで11,000円 | 無料 | 月会費制1,100円/月 (年合計13,200円) |

| 還元率 | 0.5%~7%※M1 | 1.00%~10.50%※J1 | 1.0%~10% | 0.5%~10.0%※J1 | 0.5%~10.0%※J1 | 1.0%~5.0% | 0.5%〜1.0% | 1.2%~4.2% | 0.3%~1.0% |

| 国際ブランド | Visa、Mastercard | JCB | Visa、Mastercard | JCB | JCB | Visa、Mastercard、 JCB、American Express | American Express | JCB | American Express |

| キャンペーン | 新規入会&条件達成※1※2で 最大23,000円相当分 プレゼント 2026年6月1日~ | 新規入会+ご利用で 最大20% キャッシュバック 2026年6月1日~ | 新規入会&利用 +公共料金などすべて支払い 最大11,000ポイント プレゼント 2024年6月1日(土)〜 | 新規入会+ご利用で 最大20% キャッシュバック 2026年6月1日~ | 新規入会+ご利用で 最大20% キャッシュバック 2026年6月1日~ | 新規入会& 1回利用で 5,000ポイント プレゼント | 最大6,000円相当 プレゼント | 合計35,000ポイント プレゼント |

|

| 申込対象 | 満18歳以上 (高校生を除く) | 18歳以上39歳以下 | 18歳以上 | 18歳以上 | 20歳以上 | 20歳以上 | 20歳以上 個人の方も申込可能 | 18歳以上 | 20歳以上 パート・アルバイト・学生不可 |

| 発行スピード | 最短10秒

| 最短5分※J1 | 最短5営業日 | 最短5分※J1 | 最短5分※J1 | 最短3営業日 | 最短3営業日 | 1~2週間 | 1~3週間 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※2 学生の場合:新規入会&条件達成で最大6,000円相当プレゼント (VポイントPayギフトのプレゼント)。条件:スマホのタッチ決済1回以上利用。

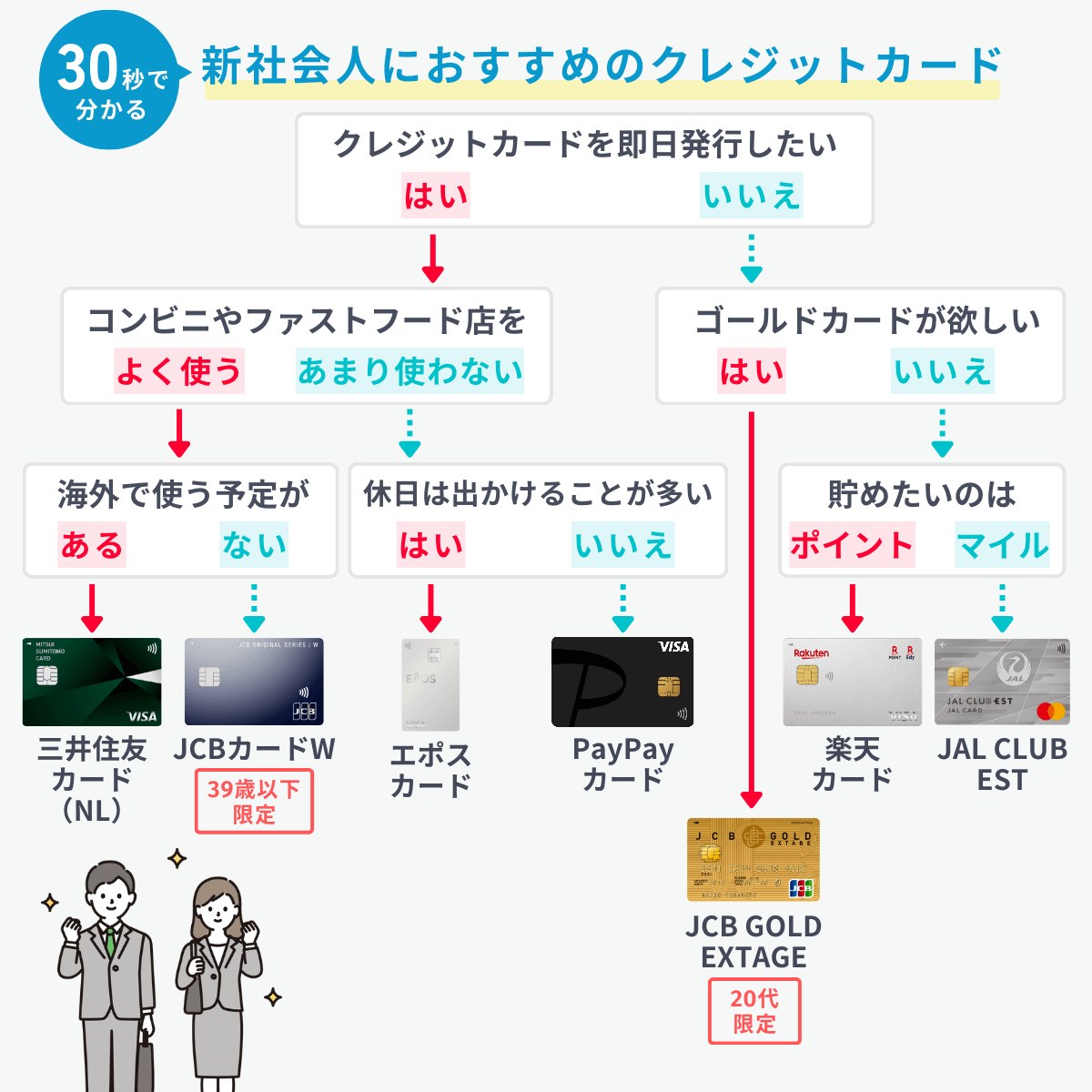

- 1 新社会人がクレジットカードを選ぶ3つのポイント

- 2 新社会人におすすめのクレジットカードランキング

- 2.1 第1位:JCBカード Wはセブン、スタバをよく使う新社会人におすすめ

- 2.2 第2位:三井住友カード(NL)は年会費永年無料で新社会人でも負担がない

- 2.3 第3位:エポスカードはマルイのセールで10%OFF

- 2.4 第4位:楽天カードは楽天市場をよく使う新社会人におすすめ

- 2.5 第5位:JCB GOLD EXTAGEは20代限定!若年層向けゴールドカード

- 2.6 第6位:OliveフレキシブルペイはSMBCのさまざまなサービスを一括管理できる

- 2.7 第7位:JAL CLUB ESTは20代限定のJALカード

- 2.8 第8位:リクルートカードはいつでも1.2%還元の高還元率カード

- 2.9 第9位:PayPayカードはPayPayステップの条件達成で最大1.5%還元

- 2.10 第10位:JCBカード Sはおでかけ好きの新社会人におすすめ

- 2.11 第11位:「ビュー・スイカ」カードはJRで通勤する新社会人に最適

- 2.12 第12位:ライフカードなら誕生月にポイント還元率3倍

- 2.13 第13位:ソラチカカードは東京メトロやPASMO利用でANAマイルが貯まる

- 2.14 第14位:dカードは年会費永年無料でdポイントが貯まりやすい

- 2.15 第15位:セブンカード・プラスはnanaco利用でポイントがザクザク貯まる

- 2.16 第16位:VIASOカードならたまったポイントが自動でキャッシュバック

- 2.17 第17位:アメリカン・エキスプレス・グリーン・カードは月会費制で持ちやすい

- 3 社会人として恥ずかしくないクレジットカードを選ぶ基準

- 4 新社会人が知っておきたいポイントの二重取り・三重取り術

- 5 新社会人がクレジットカードを作るのに最適なタイミング

- 6 新社会人がクレジットカードを持つメリット

- 7 新社会人がクレジットカードを持つうえでの注意点

- 8 新社会人はクレジットカードの審査に通りにくいのか

- 9 新社会人向けクレジットカードに関するQ&A

- 10 新社会人におすすめのクレジットカードまとめ

北海道出身。立教大学法学部を卒業後、株式会社菱食(現:三菱食品株式会社)に入社。その後、保険業界を約10年経験し、ファイナンシャルプランナーとして活動を行う。

新社会人がクレジットカードを選ぶ3つのポイント

数百種類あるクレジットカードの中から最適な1枚を選ぶには、まず判断基準を整理することが大切です。

新社会人が重視すべきポイントは「年会費」「ポイント還元率」「付帯サービス」の3つです。

この3点を自分のライフスタイルと照らし合わせることで、後悔のない選択ができます。

年会費

クレジットカードの年会費は毎年かかる固定コストです。

年会費無料のカードなら保有し続けてもランニングコストが発生しないため、使用頻度が低い時期でも損をしません。

新社会人のうちは収入が安定する前の段階でもあるため、まず年会費無料か低コストのカードから始めるのが現実的な選択です。

ポイント還元率

クレジットカードで支払いをするたびにポイントが貯まり、使い方次第で現金同様に活用できます。

同じ金額を使っても還元率が高いほど獲得ポイントが増えるため、メインカードの還元率は重要な選択基準です。

たとえば月10万円の支出を還元率1.0%のカードで払えば年間12,000円分のポイントが貯まる一方、0.5%のカードでは6,000円分にとどまります。

付帯サービス

特定の店舗での割引や追加ポイント、旅行傷害保険など、カードに付帯するサービスの内容はカードごとに大きく異なります。

頻繁に使うお店でポイントが多く貯まるカードや、出張・旅行が多い方には旅行保険が充実したカードが向いています。

自分のライフスタイルに合った付帯サービスがあるカードを選ぶと、日常的な恩恵を最大限に受けられます。

新社会人におすすめのクレジットカードランキング

新社会人におすすめのクレジットカード17選を、ポイント還元率・年会費・付帯サービスを総合評価したランキング形式で紹介します。

自分のライフスタイルに合ったカードを選ぶ際の参考にしてください。

- 第1位:JCBカード W

- 第2位:三井住友カード(NL)

- 第3位:エポスカード

- 第4位:楽天カード

- 第5位:JCB GOLD EXTAGE

- 第6位:Oliveフレキシブルペイ

- 第7位:JAL CLUB EST

- 第8位:リクルートカード

- 第9位:PayPayカード

- 第10位:JCBカード S

- 第11位:「ビュー・スイカ」カード

- 第12位:ライフカード

- 第13位:ソラチカカード

- 第14位:dカード

- 第15位:セブンカード・プラス

- 第16位:VIASOカード

- 第17位:アメリカン・エキスプレス・グリーン・カード

CFP®資格(日本FP協会)

クレジットカードの種類が多すぎて、どれを選んだらよいか迷うかもしれません。迷ったときは年会費の他、日ごろのライフスタイルを思い浮かべて、自身のよく使うお店で特に手厚いメリットがあるかという点に着目してみましょう。

第1位:JCBカード Wはセブン、スタバをよく使う新社会人におすすめ

| JCBカード W | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~10.5%※J1 |

| マイル | 0.6%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay ApplePay GooglePay |

|

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短5分※J1 | |

- 39歳以下限定、今しか手に入らないJCB最強還元カード

- 年会費永年無料のままいつでも還元率1.0%を確保

- セブン・スタバ・Amazonでさらにポイントが加速する

CFP®資格(日本FP協会)

JCBカード Wは、JCBカードのなかでもポイント還元率に優位性があります。まだ社会人になったばかりの時期は収入が少ないかもしれないので、ポイントを有効活用して生活費を節約する方法も検討してみましょう。

JCBカード Wは、39歳以下限定で申し込めるJCBのフラッグシップ高還元カードです。本カード・ETCカード・家族カードのすべてが年会費永年無料で持てます。

JCBカード Wの申込み条件は次のとおりです。

18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。

入社前の卒業前からも申し込めます(高校生を除く)。

ポイントが貯まりやすい

JCBカード Wの最大の強みは、他のJCBプロパーカードと比べてポイントがいつでも2倍貯まる点です。どの店舗でも還元率1.0%相当が確保されています。

さらにポイント優待店「J-POINTパートナー」を使えば還元率はさらに上がります。

| 店舗名 | 倍率 ※JCBカード W /plus Lの場合 | 還元率 |

|---|---|---|

| スターバックスカードへのオンライン入金※J1 | 11倍 | 5.5% |

| オリックスレンタカー | 7倍 | 3.5% |

| 洋服の青山 AOKI | 6倍 | 3.0% |

| Amazon.co.jp ※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。 | 4倍 | 2.0% |

| セブン-イレブン ※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。 |

||

| 髙島屋 | ||

| JCBトラベル | 3倍 | 1.5% |

| ビックカメラ コジマ |

||

| apollostation | ||

| ウエルシア ハックドラッグ |

||

| メルカリ |

セブン-イレブン・スターバックス・Amazonなど、新社会人の日常生活でなじみ深い店舗が対象に入っています。

JCBカード Wのデメリット

JCBカード Wのデメリットは以下の通りです。

- J-POINTボーナスの対象外

- 海外では利用できないお店がある

JCBカード WはJ-POINTボーナスの対象外ですが、このプログラムの最高ランクに到達してもJCBカード Wの基本還元率と同等にしかならないため、実質的なデメリットにはなりません。

ただし、JCBはVisaやMastercardと比べると加盟店数がやや少ない点は事実です。海外でJCBが使えないケースもあるため、VisaまたはMastercardのサブカードの併用をおすすめします。

- クレジットカードの保有コストをかけたくない

- セブン-イレブン、スターバックス、Amazonをよく使う

私自身も人生で初めて、学生の頃に作ったカードです。

コンビニなどでポイントが貯まりやすかったり、Amazonのポイントがつきやすかったり、普段使いしやすいです。

コンビニやガソリンスタンドなど普段利用している店のポイント還元率が高いので、現金で支払うことが無くなりました。

39歳以下までしか申し込みができないので、早めに持っておきたいカードです。

最大24,000円相当プレゼント

2026年4月1日~

第2位:三井住友カード(NL)は年会費永年無料で新社会人でも負担がない

| 三井住友カード(NL) | ||

|---|---|---|

| 還元率 | ポイント還元率 | 0.5%~7%※M1 |

| マイル | 0.25%〜2.5% | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 無料 ※入会翌年度以降、前年度に一度もETC利用の請求がない場合は550円(税込) |

|

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay Samsung Pay |

|

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短10秒 ※即時発行ができない場合があります。 ※入会には連絡可能な電話番号が必要です。 |

|

- ナンバーレス仕様で番号が盗み見されるリスクをゼロに

- 対象コンビニ・飲食店でスマホタッチ決済7%還元※M1

- 最短10秒でカード番号発行、年会費永年無料

CFP®資格(日本FP協会)

三井住友カード(NL)は、若い人がよく利用するコンビニや飲食店のポイント還元率を高く設定しています。またSBI証券や住友生命と相性が良いため、これから投資や保険を考えている方にもおすすめです。

三井住友カード(NL)は、券面にカード番号が一切印字されていないナンバーレス仕様のカードです。

カード情報はスマホアプリで管理するため、最短10秒発行が可能※かつ第三者にカード番号を盗み見されるリスクを排除できます。

※即時発行ができない場合があります。

大手金融グループ発行のシンプルかつスタイリッシュなデザインは、「どこで出しても恥ずかしくない1枚」を求める新社会人にも向いています。

三井住友カード(NL)の申込み条件は次のとおりです。

満18歳以上の方(高校生は除く)

高校生を除き、卒業前から申し込めます。

対象コンビニと飲食店でのスマホのタッチ決済利用でポイント7%還元

特定店舗での高還元率も三井住友カード(NL)が人気を集める大きな理由です。

対象のコンビニと飲食店でスマホのタッチ決済を利用すると、7%のポイントが還元されます。※M1

| 項目 | 対象店 |

|---|---|

| コンビニ | セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン |

| 飲食店 | マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※A、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司 |

※Aステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

内訳は次のとおりです。

| 内訳 | 還元率 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| 対象店でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用 | 7%ポイント還元※M1 |

ランチやカフェ利用が多い新社会人にとって、対象のコンビニ・ファストフード・飲食店での7%還元は日々の積み重ねで大きな差になります。

三井住友カード(NL)のデメリット

三井住友カード(NL)のデメリットは以下の通りです。

- ポイント還元率は高くない

- ポイントの使い道によってはポイントの価値が目減りする

三井住友カード(NL)の基本還元率は0.5%です。

対象コンビニ・飲食店以外では還元率が上がらないため、幅広いお店でポイントを効率よく貯めたい場合は高還元カードとの使い分けが有効です。

貯まったVポイントは使い道によって価値が変わります。1ポイント=1円で活用したい場合は以下の方法がおすすめです。

- 「Vポイントアプリ」にチャージ

- 「Visaプリペイド」にチャージ

- 「かぞくのおさいふ」にチャージ

- 支払い金額にキャッシュバック

- どこで使っても恥ずかしくないクレジットカードが欲しい

- ファストフード店やコンビニを使う機会が多い

券面デザインもシンプルで飽きが来ず長く愛用できます。

最大の特徴はポイント還元率が一定の対象店舗で使うと非常に高いことと、SBI証券での積立投資との相性が良いことが挙げられます。

デメリットとしては、一定の対象店舗以外の使用では0.5%と還元率は高くありません。

投資信託の積み立てでポイントをためることができますし、投資の設定も簡単だったので便利でした。

さらに、店舗での買い物でも使いやすく、どの店舗でも使えるのが良いと思います。

最大23,000円相当

第3位:エポスカードはマルイのセールで10%OFF

| エポスカード | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~ |

| マイル | 0.25%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | 最高3,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa | |

| 発行会社 | 株式会社エポスカード | |

| 発行期間 | 即日発行可能(郵送は1週間) | |

- 年会費永年無料、保有コストゼロで海外旅行保険まで付帯

- 年4回マルイセール10%OFFで洋服・日用品の出費を圧縮

- 利用実績でゴールドカードへ招待→永年無料でゴールドに昇格

CFP®資格(日本FP協会)

エポスカードで貯めたポイントは、マルイのネット通販や、店舗でのショッピング時に1ポイント単位で利用できます。その他、商品券やマイル、他社ポイントにも交換できます。社会人生活に役立つシーンも多いのではないでしょうか?

エポスカードは、ファッションビル「マルイ」グループが発行する年会費永年無料のクレジットカードです。

カード会員は年間4回程度開催されるマルイのセールで10%OFFなどの優待を受けられるほか、本カード・ETCカードともに年会費がかかりません。

エポスカードの申込条件は次のとおり。

満18歳以上のかた(高校生を除く)で日本国内に居住されているかたに限らせていただきます。

マルイ以外でもお得!超優秀な海外旅行傷害保険

年会費無料カードとしては異例の手厚い海外旅行保険(利用付帯)がエポスカードのもう一つの魅力です。

2023年10月より自動付帯から利用付帯に変更されましたが、年会費無料カードの旅行保険としては引き続き充実した内容を誇ります。

| 保険の種類 | 保険金額(利用付帯) |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 3000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額)※2 |

傷害治療費用は最高200万円、疾病治療費用は最高270万円が補償されます。

さらに、上位カードである「エポスゴールドカード」への招待が届きやすいという点も、長く持つほど価値が出るカードです。

エポスカードのデメリット

エポスカードのデメリットは以下の通りです。

- 基本還元率は0.5%

- ステータスは標準的

エポスカードの基本還元率は0.5%です。

ただし、マルイのセール優待や1,000以上の店舗・施設で使える優待サービス、家賃支払いでもポイントが貯まるサービスなどを活用すれば、デメリットを十分に補えるお得さがあります。

- 年会費無料のクレジットカードが欲しい

- マルイでよく買い物をする

様々な優待を得ることができ特にマルイでの特典が多いです。

中でも年に数回ある10%オフで買い物ができる期間がとてもお得で、通販での利用もできとても便利です。

貯まったポイントはマイルや他のポイントに交換できるのも魅力です。

カードデザインが豊富なのもポイントです。

第4位:楽天カードは楽天市場をよく使う新社会人におすすめ

| 楽天カード | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~3.0% |

| マイル | 0.5%~1.5% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円(税込) ※楽天会員ランクがプラチナ以上の場合は無料 |

|

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa、Mastercard、アメリカン・エキスプレス、JCB | |

| 発行会社 | 楽天カード株式会社 | |

| 発行期間 | 最短1週間 | |

- 楽天市場での買い物がいつでも3.0%還元、ポイ活の定番

- 楽天ペイと組み合わせて最大2.5%の二重取りが可能

- 年会費永年無料、楽天経済圏ユーザーには最適の1枚

楽天カードは年会費永年無料でポイントの貯まりやすさが際立つカードです。

楽天市場での買い物ではいつでも3.0%還元が受けられるため、日用品やガジェットを楽天市場で買いそろえたい新社会人にとって実用的な1枚です。

楽天カードの申込条件は次のとおりです。

Q.未成年・学生のカードお申し込みについて

A.未成年の方はお申し込みできません。18歳以上の方であればお申し込みいただけます。

楽天ポイントは使いやすさ抜群!

ポイントは貯まっても使えなければ意味がありません。

楽天ポイントは楽天市場以外でも幅広いシーンで活用できるのが強みです。

- 楽天ポイントカード加盟店での利用

マクドナルド、ファミリーマート、ガスト、出光、東急ハンズ、BEAMS等 - スマホ決済「楽天ペイ」での支払いに利用

大手コンビニ、イトーヨーカドー、ケンタッキー、ビックカメラ等 - 楽天Edyへのチャージ

- モバイルSuicaへのチャージ

楽天カードで楽天ペイにチャージして利用すると1.5%還元、ポイントを使った支払いでも1.0%還元されます。

楽天ポイントカード加盟店では提示でさらに最大+1.0%還元されるため、ポイントの二重取りも可能です。

楽天カードのデメリット

楽天カードのデメリットは以下の通りです。

- 公共料金支払いでのポイント還元率は0.2%

- 期間限定ポイントの有効期限に要注意

電気・ガス・水道などの公共料金支払い時の還元率は500円につき1ポイント(0.2%)に下がります。

公共料金には楽天カード以外の高還元カードを使い分けるのが賢い選択です。

また楽天カードのキャンペーンで貯まるポイントは「期間限定ポイント」で、有効期限の自動延長はありません。

- ポイントが貯まりやすいクレジットカードが欲しい

- 楽天市場でよく買い物をする

楽天カードを使って支払いをすると楽天ポイントを獲得できるのでお得です。

特に楽天市場では還元率が高いので、楽天カードを使うとお得だと思います。

また、発行後にカードが利用できないといった場面はなく、どこでも問題なく使用できているので、不満は特に感じていません。

第5位:JCB GOLD EXTAGEは20代限定!若年層向けゴールドカード

| JCB GOLD EXTAGE | ||

|---|---|---|

| 還元率 | ポイント | 0.75%~10.25%※J1 Myチェック等の事前登録が必要 |

| マイル | 0.5%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | 3,300円(税込) | |

| 家族カード | 1人目:無料 2人目以降:1,100円(税込) |

|

| 旅行保険 | 海外 | 最高5,000万円(利用付帯) |

| 国内 | 最高5,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| 電子マネー | QUICPay・ApplePay・GooglePay | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短3営業日 | |

- 20代限定、新社会人でも通りやすいゴールドカード審査

- 入会後3ヶ月は1.5%還元、以降も条件達成で0.75%をキープ

- 空港ラウンジ・最高5,000万円の旅行保険などゴールド特典付き

JCB GOLD EXTAGEは、JCBが若年層向けに発行するゴールドカードです。

ゴールドカードは一般的に審査が厳しいとされますが、20代限定設計のJCB GOLD EXTAGEなら新社会人でも審査に通る可能性が十分あります。

20歳以上29歳以下で、ご本人に安定継続収入のある方。

学生の方はお申し込みになれません。

基本還元率0.5%から独自ボーナスにより1.5~3倍にアップします。

- 入会から3ヶ月間:3倍(1.5%還元)

- 4ヶ月目~1年目まで:1.5倍(0.75%還元)

- 2年目以降:前年に20万円以上の利用で1.5倍(0.75%還元)

手ごろな年会費ながら空港ラウンジなどのゴールド特典付

年会費3,300円(初年度無料)で空港ラウンジなどゴールドカード固有の特典が利用できる点が、JCB GOLD EXTAGEの魅力です。

- 国内の主要空港およびハワイ ホノルルの国際空港内のラウンジが無料

- 最高5,000万円の国内/海外旅行傷害保険が付帯

- 最高200万円のショッピングガード保険

- JCBトラベル利用時のポイント還元率がアップ

- ゴールド会員専用デスクでサポートを受けられる

30歳以降もJCBゴールドカードへの切り替えが可能なので、若いうちからJCBゴールドのクレジットヒストリーを積みたい方にとっても価値があります。

JCB GOLD EXTAGEのデメリット

- 年会費3,300円(初年度無料)がかかる

- 30歳を迎えると更新できない

年会費3,300円(初年度無料)は一般カードと比べてコストがかかります。ゴールドの特典を活用できれば十分元を取れますが、年会費が気になる方は無料カードから始めるのが無難です。

また、30歳になると更新ができなくなるため、その後はJCBゴールドへの切り替えが必要となります。

- 20代のうちにゴールドカードを持ちたい

- 空港ラウンジなどゴールド特典を試してみたい

第6位:OliveフレキシブルペイはSMBCのさまざまなサービスを一括管理できる

| Oliveフレキシブルペイ | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~7%※M1 |

| マイル | 0.5% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円(税込) | |

| ポストペイ型電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

|

| 国際ブランド | Visa | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 1~2営業日 1週間程度かかる場合もある |

|

- クレジット・デビット・キャッシュカードが1枚に集約、財布がスッキリ

- 対象コンビニ・飲食店で最大20%還元(通常は9%確実に実現)

- 給与口座に設定するだけで毎月200ポイントのボーナス付与

OliveフレキシブルペイはSMBCグループが提供するモバイル総合金融サービスです。

専用の「Oliveアカウント」を開設すると、三井住友銀行の口座・クレジット・デビット・SBI証券口座・Vポイントをアプリ一元管理できます。

- 三井住友銀行の口座

- クレジットカード

- デビットカード

- SBI証券口座

- Vポイント

Oliveユーザーにはマルチナンバーレスカードが発行されます。

「クレジット」「デビット」「ポイント払い」の3モードをアプリから切り替えられる多機能カードで、三井住友銀行のキャッシュカード機能も内包しています。

気になる申込条件は以下の通り。クレジットカードモードなしなら、未成年でも申し込めます。

年齢制限はありません。

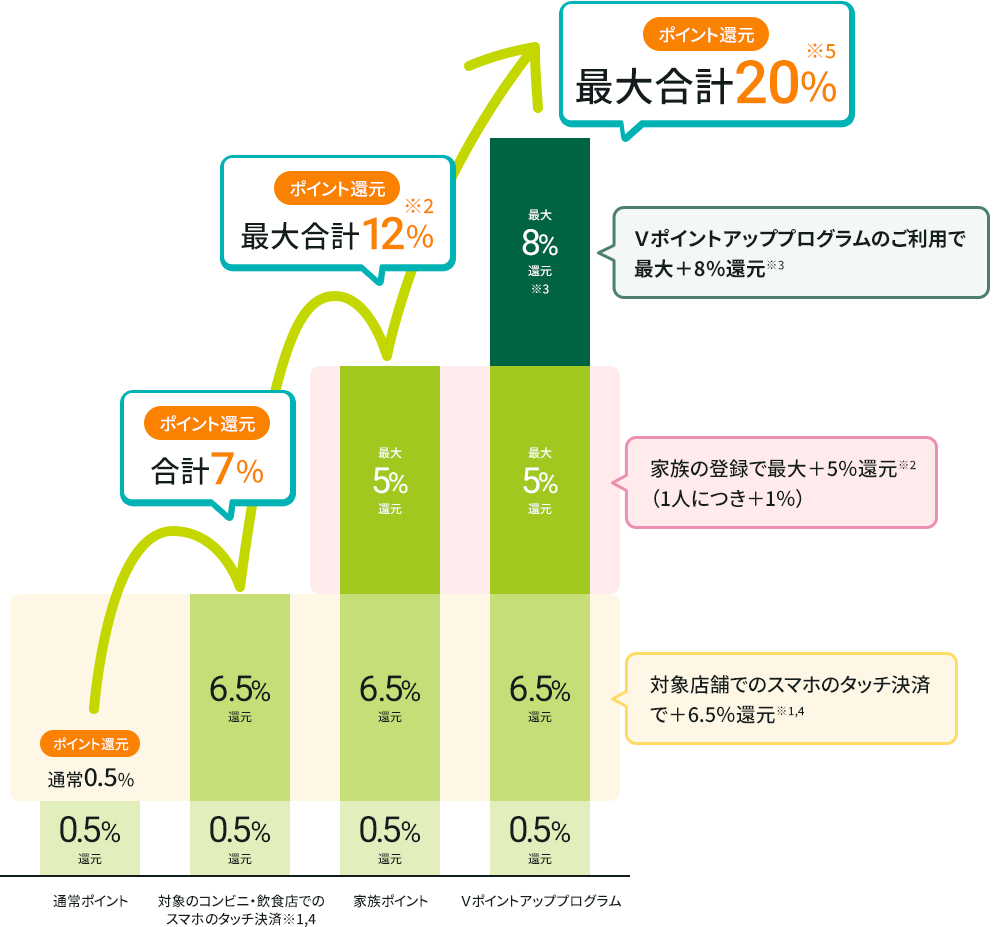

対象のコンビニ・飲食店で最大20%還元

※1 対象のコンビニ・飲食店でのタッチ決済ご利用に関する詳細はこちら

対象のコンビニ・飲食店でのタッチ決済ご利用による+4.5%還元はOliveアカウント(デビットモード)は対象外です。

※2 家族ポイントの詳細はこちら

家族ポイントによる最大+5%還元はOliveアカウント(デビットモード)は対象外です。

※3 Oliveアカウントランクがプラチナプリファードのお客さまは、選べる特典で「Vポイントアッププログラム+1%」を2つ選択した場合、最大+6%還元になります。

Oliveフレキシブルペイを対象のコンビニ・飲食店で使うと最大20%還元※を受けられます。

| 項目 | ポイント還元率 |

|---|---|

| 通常ポイント還元 | 0.5% |

| 対象店舗での支払い時にスマホのタッチ決済を利用 | +6.5% |

| 家族ポイント | 家族1人につき+1%(最大+5%) |

| Vポイントアッププログラム | 最大+8% |

| 合計 | 最大20% |

「Vポイントアッププログラム」はSMBCの対象サービスを利用するほど、コンビニ・飲食店での還元率がさらに上がる仕組みです。

| 対象サービス | 達成条件 | 還元率 |

|---|---|---|

| Oliveアカウントの選べる特典 | Oliveアカウントの選べる特典で「Vポイントアッププログラム」を選択 | +1% |

| Oliveアカウントの契約&アプリログイン | Oliveアカウントに契約の上、三井住友銀行アプリまたはVpassアプリへ月1回以上ログイン | +1% |

| Oliveアカウントの契約&住宅ローンの契約 | Oliveアカウントに契約の上、住宅ローンの契約があること | +1% |

| SBI証券 | 当月の投資信託の買付が1回以上ある | +0.5% |

| 当月の国内株式または米国株式の取引が1回以上ある | +0.5% | |

| 当月末のNISA/つみたてNISA口座の保有資産評価額が30万円以上ある※1※2※3 | +1% | |

| SMBCモビット | OliveアカウントおよびSMBCモビットをご契約のうえ、Oliveアカウントご契約口座をお支払い方法にご登録し、ご利用。 | 最大+1% |

| 住友生命 | 「Vitalityスマート for Vポイント」に加入のうえ、Vitality健康プログラムを実施。Vitalityステータスに応じてポイントアップ。※4 | 最大+2% |

※1 本条件は、SMBC IDの登録以外に別途SBI証券Vポイントサービスの登録が必要です。

※2 2023年12月までのNISA/つみたてNISA口座と、2024年1月からのNISA口座の投資信託の保有資産評価額を合算して判定いたします。

※3 三井住友カード・三井住友銀行仲介口座以外はポイント付与されません。

※4 本条件は、SMBC IDの登録が必要です。

給与受取口座をOliveにすると毎月200ポイントもらえる「給与・年金受取特典」も選択できるため、新社会人が給与口座として活用するのにも向いています。

Oliveフレキシブルペイのデメリット

- 引き落とし口座を変更できない

- 選べる国際ブランドはVisaのみ

Oliveフレキシブルペイの引き落とし口座は三井住友銀行のみで変更できません。

また、国際ブランドはVisaのみで、Mastercardを希望する場合は他の三井住友カードを選ぶ必要があります。

第7位:JAL CLUB ESTは20代限定のJALカード

| JAL CLUB EST | ||

|---|---|---|

| 還元率 | ポイント | 0.5% ショッピングマイ・プレミアム入会(年会費3,300円)で1.0% |

| マイル | ||

| 年会費 | 初年度 | 無料 (CLUB EST年会費5,500円) |

| 2年目以降 | 2,200円 (CLUB EST年会費5,500円) |

|

| 家族カード | 年会費初年度無料 年会費1,100円(CLUB EST会費2,200円) |

|

| 旅行保険 | 海外 | 最高1,000万円(自動付帯) |

| 国内 | ||

| ETCカード | 発行手数料 | 1,100円 |

| 年会費 | 無料 | |

| 電子マネー | QUICPay | |

| 国際ブランド | VISA、Mastercard、JCB、アメリカン・エキスプレス | |

| 発行会社 | JCB | 株式会社ジェーシービー |

| VISA、Mastercard、アメリカン・エキスプレス | 三菱UFJニコス株式会社 |

|

| 発行期間 | 最短2週間 | |

- 20代限定、毎年2,500マイルが無条件でもらえる

- 通常4,950円のJALショッピングマイル・プレミアムが無料付帯

- 年5回のサクララウンジ利用、マイル有効期限60ヶ月延長など旅行特典が充実

JAL CLUB ESTは、JALが提携各社と発行する20代限定のクレジットカードです。

JALマイルが効率よく貯まり、旅行関連の特典も豊富なため、JAL便を利用する機会の多い新社会人に向いています。

普通カードの年会費は2,200円(アメックスは6,600円)に加えてJAL CLUB EST年会費5,500円がかかりますが、初年度は年会費が無料になるためまず試しやすい構造です。

JAL CLUB ESTの申込条件は以下の通り。

JAL CLUB ESTのお申し込みは、原則として20歳以上30歳未満で、日本に生活基盤があり日本国内でのお支払いが可能な方が対象となります。また、30歳になる誕生月の4カ月前の月末までお申し込みいただけます(例:9月が誕生月の方は5月末日までお申し込みいただけます)。

JALマイル・その他の旅行関連特典が充実

JAL CLUB EST会員には旅行関連のさまざまな特典・サービスが提供されます。

- 毎年2,500マイルもらえる

- JAL CLUB EST限定でボーナスマイル上乗せ

- 買い物でマイルが最大4倍

- 年間5回サクララウンジを利用できる

- マイル有効期限が60ヶ月まで延長

- JALビジネスクラス・チェックインカウンターが利用可能

- 100マイル単位でJALポイントに交換できる

毎年もらえる2,500マイルだけで、1マイル=2円換算なら5,000円相当になるため、JAL CLUB EST年会費5,500円をほぼ取り返せる計算です。

JAL CLUB ESTのデメリット

- 年間コストが高め

- 30歳を迎えるとJAL CLUB ESTは持てない

年間コストは7,700円(年会費2,200円+CLUB EST年会費5,500円)と一般カードの中では高めです。

期間終了後は退会しない限りJAL一般カード会員となりますが、利用できる特典内容が変わる点に注意が必要です。

第8位:リクルートカードはいつでも1.2%還元の高還元率カード

| リクルートカード | ||

|---|---|---|

| 還元率 | ポイント | 1.2%~3.2% |

| マイル | 0.6% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | JCB:無料 Visa、Mastercard:1,100円 |

| 年会費 | 無料 | |

| 電子マネー | QUICPay | |

| 国際ブランド | JCB、Visa、Mastercard | |

| 発行会社 | JCB | 株式会社ジェーシービー |

| Visa、Mastercard | 三菱UFJニコス株式会社 | |

| 発行期間 | 最短1週間 | |

- 年会費永年無料でどの店でも常時1.2%還元、コスパ最強クラス

- じゃらん・ホットペッパーなどリクルート系サービスで3.2%以上に跳ね上がる

- 貯まったポイントはPontaポイント・dポイント・Amazonでも使える

リクルートカードはいつでも1.2%という高い基本還元率が最大の魅力です。

年会費永年無料で電子マネーへのチャージもポイント対象(月間30,000円まで)のため、維持コストゼロで高還元を実現できます。

発行会社は国際ブランドによって異なります(JCBはJCB、Visa・Mastercardは三菱UFJニコス)。

それぞれの申込条件はこちら。

18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。

18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)

リクルートのサービスの利用で還元率アップ

「ホットペッパーグルメ」「じゃらん」など、リクルートのサービス経由での利用でポイント還元率がさらに高まります。

- じゃらんnetで予約・宿泊:3.2%

- ホットペッパーグルメでネット予約・来店:予約人数×50ポイント

- Hot Pepper Beautyで予約・来店・リクルートカードで決済:3.2%

じゃらんnetの10%ポイント還元プランを利用すれば、旅行費用で大量ポイントを獲得できます。

貯まったポイントはリクルートのサービスで1ポイント=1円として使えるほか、Pontaポイントやdポイントに交換したり、Amazonショッピングに直接使用したりできます。

リクルートカードのデメリット

- JCBの電子マネーチャージのポイント還元率が0.75%

- 電子マネーチャージのポイント付与対象は上限あり

JCBブランドは電子マネーチャージの還元率が0.75%に下がる点に注意が必要です。

Visa・Mastercardは1.2%還元ですが、電子マネーチャージのポイント対象は月間30,000円までの制限があります。

- とにかくポイント還元率が高いクレジットカードが欲しい

- ホットペッパーグルメやじゃらんnetなどリクルート系列のサービスをよく使う

第9位:PayPayカードはPayPayステップの条件達成で最大1.5%還元

| PayPayカード | ||

|---|---|---|

| 還元率 | ポイント | ご利用金額200円(税込)ごとに 最大1.5%※1 |

| マイル | 交換不可 | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | 無料 | |

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円(税込) | |

| 電子マネー | QUICPay、QUICPay+ | |

| 国際ブランド | Visa、Mastercard、JCB | |

| 発行会社 | PayPayカード株式会社 | |

| 発行期間 | 最短7分(申込5分、審査2分) PayPayカードは お申し込みから約1週間 |

|

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちら(https://paypay.ne.jp/help/c0021/)からご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※【24時間365日モニタリング体制】不正利用率の詳細はこちら (https://www.paypay-card.co.jp/service/safe/anti-unauthorized-use/)

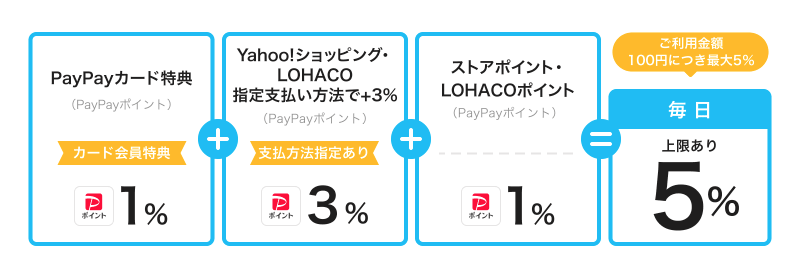

- Yahoo!ショッピング・LOHACOでいつでも5.0%還元

- PayPayステップ条件達成でどこでも最大1.5%還元にアップ

- 年会費永年無料、ナンバーレスでセキュリティ対策も万全

PayPayカードはPayPayカード株式会社が発行する年会費永年無料のナンバーレスカードです。

デザインはヨコ型・タテ型の2種類から選択でき、Yahoo! JAPAN IDとの連携でYahoo!サービスとの親和性が高いのが特徴です。

PayPayカードの申込対象者は次のとおり。

・日本国内在住の満18歳以上の方

・ご本人様または配偶者に安定した継続収入がある方

・有効なYahoo! JAPAN IDをお持ちの方

・お申し込みにはスマートフォンが必要です

「Yahoo!ショッピング」などで5.0%還元

Yahoo!ショッピング・LOHACOでの利用なら5.0%還元で、日用品や電子機器を購入するほどポイントが積み上がります。

さらに以下の条件を達成すると「PayPayステップ」でどこでも最大1.5%還元にアップします。

- PayPayカードで200円以上の支払いを30回

- PayPayカードで合計10万円以上支払い

PayPayカードのデメリット

- 海外旅行傷害保険が付帯しない

- ETCカードは年会費550円(税込)

PayPayカードには海外旅行傷害保険が付帯しない点に注意が必要です。

海外でのケガ・病気に備えたい場合は、旅行保険付きのサブカードを用意するか、直接保険会社に加入しましょう。

ETCカードは1枚につき年会費550円(発行手数料無料)がかかります。

- PayPayを日常的に使う

- Yahoo!ショッピングやLOHACOで買い物をする

第10位:JCBカード Sはおでかけ好きの新社会人におすすめ

| JCBカード S | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~10.0%※J1 |

| マイル | 0.3%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | 無料 | |

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay ApplePay GooglePay |

|

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | モバ即(最短5分)※J1 | |

- 年会費永年無料でETCカードも無料、保有コストゼロ

- クラブオフで映画・カラオケ・ホテルなど国内外20万ヶ所以上が割引

- スマホ破損を年間最大3万円まで補償する保険付き(利用付帯)

JCBカード SはJCBが直接発行するスタンダードカードで、従来のJCB一般カードをリニューアルして年会費永年無料になった1枚です。

- クラブオフ

国内外20万ヶ所以上のお店で優待を受けられる - JCBスマートフォン保険

スマホの破損を最高年間30,000円まで補償(利用付帯) - 海外旅行傷害保険

最高2,000万円の旅行傷害が付帯 - ショッピングガード保険

海外で購入した商品に生じた損害を100万円まで補償

JCBカード Sの申込条件は以下の通りです。

18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。

国内外20万ヶ所以上で優待を受けられる「クラブオフ」が付帯

JCBカード S最大の特典が「クラブオフ」です。

映画館・居酒屋・カラオケ・ホテルなど国内外20万ヶ所以上で割引や特典を受けられます。

| カテゴリー | サービスの一例 | |

|---|---|---|

| グルメ・レストラン | PIZZA-LA | ピザを含む2,500円(税込)以上の注文で 300円割引 |

| 鎌倉パスタ | 店内利用の方 会計より5%オフ |

|

| 映画・カラオケ | TOHOシネマズ | 映画鑑賞チケット(一般) 2,000円→1,500円 |

| ビッグエコー | カラオケ室料 一般料金から30%オフ |

|

| カラオケ JOYSOUND 直営店 | カラオケ室料 会員料金から最大30%オフ |

|

| 水族館・テーマパーク | 横浜・八景島シーパラダイス | ワンデーパス 大人・高校生以上:5,700円(税込) →5,100円(税込) |

| サンシャイン水族館 | 入場券 高校生以上スタンダード会員:2,600~2,800円(税込) →2,400円(税込) |

|

※掲載されている優待内容については、予告なく変更となる場合がございます。

休日のおでかけや食事でクラブオフの優待を使いこなせれば、年会費無料以上のお得を実感できます。

JCBカード Sのデメリット

- 基本の還元率は0.5%と平凡

- 海外で利用できる店舗が少ない

JCBカード Sは基本の還元率が0.5%と平凡です。

ポイントを積極的に貯めたいならJ-POINTパートナーやJ-POINTボーナスを活用する必要があります。

また、海外ではJCBが使えない店舗もあるため、VisaまたはMastercardのサブカードとの併用をおすすめします。

- クレジットカードの年会費は無料がいい

- ETCカードを無料で発行したい

- 休日は外出するのが好き

最大23,000円相当プレゼント

2026年4月1日~

第11位:「ビュー・スイカ」カードはJRで通勤する新社会人に最適

| ビューカード スタンダード | ||

|---|---|---|

| 還元率 | ポイント | 通常0.5%~最大5.0%※ |

| マイル | 獲得不可 | |

| 年会費 | 初年度 | 524円 |

| 2年目以降 | 524円 | |

| 家族カード | ||

| 旅行保険 | 海外 | 最高500万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 524円 | |

| 電子マネー | QUICPay、Suica | |

| 国際ブランド | Visa、Mastercard、JCB | |

| 発行会社 | 株式会社ビューカード | |

| 発行期間 | 最短1週間 | |

※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

※モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。

※最大5%は事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です

- Suicaオートチャージ対応で改札チャージの手間ゼロ

- 定期券内蔵でクレカ・Suica・定期券が1枚に集約

- モバイルSuica定期券購入で最大5.0%還元

「ビュー・スイカ」カードはJR東日本グループのビューカードが発行するカードです。

基本還元率0.5%ながらSuicaの利用でポイント還元率がアップし、Suicaオートチャージや定期券機能で通勤の利便性も高まります。

「ビュー・スイカ」カードの申込対象者は次のとおりです。

日本国内にお住まいで、電話連絡のとれる満18歳以上の方。

ただし、高校生の方はお申込みいただけません。

Suica利用でポイントがザクザク貯まる

「VIEWプラス」対象サービスでの利用に加え、えきねっとやモバイルSuicaの対象サービスを利用すると追加2.0%のポイントが貯まり、合計最大5.0%還元が実現します。

| 対象サービス | 「ビュー・スイカ」カードの還元率 | 対象サービス(えきねっと・モバイルSuica)の還元率 | 合計還元率 | |

|---|---|---|---|---|

| えきねっと | JRのきっぷを予約・チケットレス乗車 | 3.0% | 2.0% | 5.0% |

| モバイルSuica | チャージ・オートチャージ | 1.5% | - | 1.5% |

| 定期券の購入 | 3.0% | 2.0% | 5.0% | |

| グリーン券の購入 | 3.0% | 2.0% | 5.0% | |

| Suica | オートチャージ | 1.5% | - | 1.5% |

- 新幹線eチケット(チケットレス乗車)

- モバイルSuicaグリーン券

- モバイルSuica定期券

貯まったポイントは1ポイント=1円でSuicaにチャージでき、コンビニやスーパーでもSuicaとして使えるため、使い道に困りません。

「ビュー・スイカ」カードのデメリット

- 基本の還元率は0.5%と平凡

- 年会費が無料にならない

「ビュー・スイカ」カードはSuicaや定期券を使わない方にはメリットが薄いカードです。

また、年会費524円は初年度から発生します。ただし月3,000円以上のオートチャージやモバイルSuicaチャージで年会費分はすぐ回収できます。

- 通勤でSuicaを使っている

- Suicaにオートチャージできるクレジットカードが欲しい

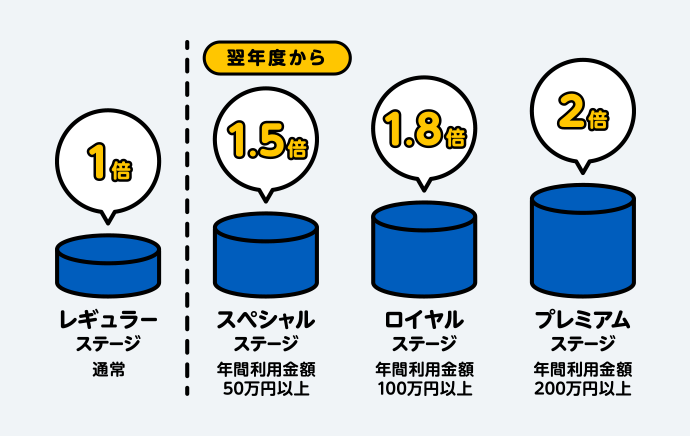

第12位:ライフカードなら誕生月にポイント還元率3倍

| ライフカード | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~1.5% |

| マイル | 0.25%~0.75% | |

| 年会費 | 初年度 | 無料 (旅行傷害保険付きは初年度無料) |

| 2年目以降 | 無料 (旅行傷害保険付き次年度以降1,375円(税込)) |

|

| 家族カード | 無料 (旅行傷害保険付きは440円(税込)) |

|

| 旅行保険 | 海外 | なし(旅行傷害保険付きも選べる) |

| 国内 | なし(旅行傷害保険付きも選べる) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 無料 ※ETCカードの利用がなかった翌年度は1,100円 ※一部提携カードは550円 |

|

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa、JCB、Mastercard | |

| 発行会社 | ライフカード株式会社 | |

| 発行期間 | 最短2営業日 | |

- 年会費永年無料、入会初年度は還元率1.5倍でスタートダッシュ

- 誕生月はポイント3倍、年1ヶ月だけ集中してポイントを稼げる

- 年間利用額に応じて翌年還元率が最大2倍に引き上がるステージ制

ライフカードは年会費永年無料で、時期によってポイント還元率が変動するステージ型のカードです。

入会初年度は基本還元率が1.5倍(0.75%相当)になるため、社会人1年目から持つとお得に始められます。

ライフカードの申込対象者は次のとおりです。

日本国内にお住まいの18歳以上で、電話連絡が可能な方。

還元率がアップするサービスが豊富

ライフカードには還元率が上がるシーンが複数あります。

- 年間200万円以上利用で翌年の還元率が最大2倍

- 誕生月はポイント還元率が3倍

- L-Mall経由のネットショッピングで還元率が最大25倍

特に誕生月のポイント3倍は、誕生日月に大きな買い物をする人には実用的なメリットです。

| ステージ名 | 年間利用額(税込) | 翌年のポイント倍率 |

|---|---|---|

| レギュラー | 50万円未満 | 1倍(0.5%) |

| スペシャル | 50万円以上100万円未満 | 1.5倍(0.75%) |

| ロイヤル | 100万円以上200万円未満 | 1.8倍(0.9%) |

| プレミアム | 200万円以上 | 2倍(1.0%) |

ライフカードのデメリット

- 基本の還元率は0.5%と平凡

- 旅行傷害保険なし

ライフカードの基本還元率0.5%は標準的な水準であり、ポイントを積極的に貯めるにはL-Mallやステージ制の活用が前提になります。

- 年会費無料のクレジットカードを探している

- 旅行に行く回数は少ない

第13位:ソラチカカードは東京メトロやPASMO利用でANAマイルが貯まる

| ANA To Me CARD PASMO JCB(ソラチカカード) | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~ |

| マイル | 0.5%~1.0% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | 2,200円(税込) | |

| 家族カード | 1,100円(税込) | |

| 旅行保険 | 海外 | 最高1,000万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| 電子マネー | QUICPay、PASMO、PiTaPa | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短5営業日 | |

- 東京メトロ乗車のたびにANAマイルが積み上がる通勤特化カード

- 入会・更新ごとに1,000マイルが確実にもらえる

- PASMOオートチャージ・PASMO定期券搭載で通勤が完結

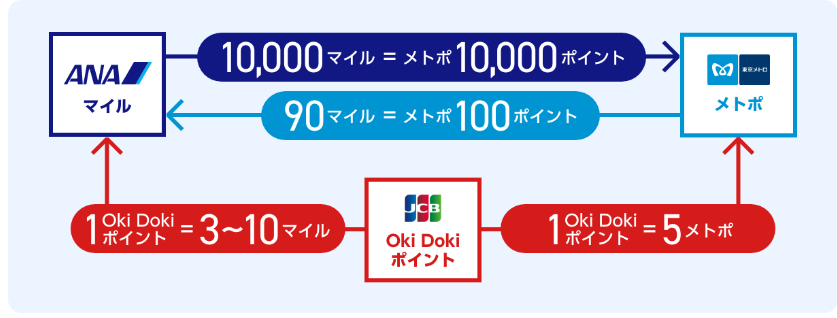

To Me CARD PASMOとANAカードが1枚になった「ソラチカカード」は、東京メトロで通勤する新社会人に特におすすめのカードです。

毎日の乗車でメトロポイントが貯まり、ANAマイルに交換できるため、通勤しながら将来の旅行費用を積み立てられます。

ソラチカカードの申込対象者は次のとおりです。

18歳以上でご本人または配偶者に安定継続収入のある方。 または高校生を除く18歳以上で学生の方。※1

一部、お申し込みになれない学校があります。

※1 日本国内の金融機関に個人口座をお持ちの方に発行します。

毎日の通勤でお得にANAマイルが貯まる

東京メトロの乗車やPASMO利用でメトロポイントが貯まり、100ポイント=90マイルの高レートでANAマイルに交換できます。

- 東京メトロへの乗車

1乗車につき平日5ポイント、土休日15ポイント - PASMO電子マネーの利用

店舗:200円につき1ポイント、自動販売機:100円につき1ポイント - 東京メトロ定期券等の支払い

1,000円につき5ポイント

カード利用でJ-POINTも貯まり、PASMO定期券支払いやオートチャージもポイント還元の対象です。

ソラチカカードのデメリット

- 国際ブランドはJCBのみ

- 東京メトロユーザー以外にはメリットが薄い

国際ブランドがJCBのみのため、海外利用が多い方はVisaまたはMastercardのサブカードが必要です。

第14位:dカードは年会費永年無料でdポイントが貯まりやすい

| dカード | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~ |

| マイル | 0.5%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険(29歳以下の本会員と家族会員が対象) | 海外 | 最高2,000万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円 ※前年度1度でも利用すれば無料 | |

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 株式会社NTTドコモ | |

| 発行期間 | 最短5日 | |

- 年会費永年無料で基本還元率1.0%、年会費無料帯では高水準

- 29歳以下限定で海外旅行保険(最大2,000万円)が付帯

- dカード特約店・dポイント加盟店で日常の買い物にポイント上乗せ

NTTドコモが発行するdカードは、年会費永年無料で基本ポイント還元率1.0%という使いやすさが特徴です。

ドコモユーザーには携帯料金へのポイント充当や「dカードケータイ補償」など追加メリットがあります。

また29歳以下の会員には海外旅行傷害保険(最大2,000万円)と国内旅行傷害保険(最高1,000万円)が付帯します。

そんなdカードの申込条件は以下の通り。

・満18歳以上であること(高校生を除く)

・個人名義であること

・ご本人名義の口座をお支払い口座として設定いただくこと

・その他当社が定める条件を満たすこと引用元:dカード | dカードのご紹介

dポイントが貯まりやすい

dカードは税込100円につき1dポイント(還元率1.0%)が貯まります。

さらにdカード特約店やdポイント加盟店での利用でポイントが上乗せされます。

- dカード特約店:dカードを利用すると1.0%~3.0%加算

- dポイント加盟店:dカード提示+カード利用で0.5%~1.0%加算

dカードのデメリット

- 期間・用途限定ポイントがある

- 30歳以上は旅行傷害保険の対象外

キャンペーンで付与されるのは期間・用途限定ポイントが主で、有効期限切れに注意が必要です。

30歳以上になると旅行傷害保険が対象外になるため、その際は上位の「dカード GOLD」への切り替えを検討しましょう。

第15位:セブンカード・プラスはnanaco利用でポイントがザクザク貯まる

| セブンカード・プラス | ||

|---|---|---|

| 還元率 | ポイント | 0.5~11%※ |

| マイル | 0.25~0.725% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETC | 年会費 | 無料 |

| 発行手数料 | ||

| 電子マネー | QUICPay、nanaco | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社セブン・カードサービス | |

| 発行期間 | 通常1~2週間 | |

- セブン-イレブン・イトーヨーカドーなど対象店でポイント2倍

- nanacoクレジットチャージが可能な唯一のカード、チャージ+利用で二重取り

- 年会費永年無料、ハッピーデーでイトーヨーカドーの対象商品5%オフ

セブンカード・プラスはセブン&アイグループが発行する年会費永年無料のカードです。

セブン&アイ系列の対象店舗でポイント還元率がアップするため、セブン-イレブンやイトーヨーカドーをよく使う方に向いています。

セブンカード・プラスの申込条件は以下の通りです。

原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方/18歳以上で学生の方(高校生除く)

引用元:カードをつくる|セブンカード

対象店舗やnanacoの利用でポイントがザクザク貯まる

対象店舗での利用でポイント還元率が1.0%にアップします。

- イトーヨーカドー(ネットスーパー/ネット通販含む※)

- ヨークマート/ヨークフーズ/ヨークプライス

- セブン-イレブン(条件を満たせば最大11%還元)

- デニーズ

- 西武・そごう

- アリオ

- セブンネットショッピング

- ビックカメラ

- ENEOS/ENEOSでんき/ENEOS都市ガス

- サミットエナジー

※nanaco番号登録+クレジット払いが条件

セブンカード・プラスはnanacoへのクレジットチャージが可能な唯一のカードで、チャージ+利用の二重取りで合計1.0%のポイント還元を受けられます。

セブンカード・プラスのデメリット

- 基本の還元率は0.5%と平凡

- 旅行保険は付帯しない

セブン&アイ系列以外での利用では還元率0.5%と平凡なため、汎用性を重視するなら他のカードとの併用が現実的です。

- セブン-イレブンやイトーヨーカドーをよく使う

- nanacoにクレジットカードでチャージしたい

第16位:VIASOカードならたまったポイントが自動でキャッシュバック

| VIASOカード | ||

|---|---|---|

| 還元率 | ポイント | 0.5% |

| マイル | なし | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) (*)旅行代金等を事前に本カードで支払うことが条件 |

| 国内 | なし | |

| ETCカード | 発行手数料 | 1枚につき 1,100円(税込) |

| 年会費 | 無料 | |

| ポストペイ型電子マネー | Suica 楽天Edy QUICPay Apple Pay (*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。 (*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

|

| 国際ブランド | Mastercard® | |

| 発行会社 | 三菱UFJニコス(株) | |

| 発行期間 | 最短翌営業日 | |

- ポイントは年1回すべて自動でキャッシュバック、交換手続き不要

- 携帯電話・インターネット・ETC支払いでポイント2倍

- 年会費永年無料、最短翌営業日発行でスピード取得も可能

VIASOカードは三菱UFJニコスが発行する年会費無料のカードで、所持コストをかけたくない方に向いています。

基本還元率は0.5%ですが、携帯電話・インターネット・ETCの支払いではポイントが2倍になります。

VIASOカードの申込条件は以下の通りです。

18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。

たまったグローバルポイントは自動でキャッシュバック

VIASOカード最大の特徴は、貯まったグローバルポイントが年1回自動でキャッシュバックされる点です。

1グローバルポイント=1円で引き落とし口座に振り込まれるため、ポイントの使い道や交換手続きを考える必要がありません。

VIASOカードのデメリット

- 年間1,000グローバルポイント以上ためないとキャッシュバックされない

- ETCカードの発行手数料は1,100円(税込)

年間1,000グローバルポイント未満の場合は繰り越しされずすべて失効する点に注意が必要です。

通常還元率0.5%で1,000ポイントためるには年間20万円(月約16,700円)の利用が必要です。

- グローバルポイントの管理は手間に感じる

- 年間で20万円クレジットカードを利用する

第17位:アメリカン・エキスプレス・グリーン・カードは月会費制で持ちやすい

| アメリカン・エキスプレス・グリーン・カード | ||

|---|---|---|

| 還元率 | ポイント | 0.3~1.0% |

| マイル | 0.5~1.0% | |

| 月会費 | 初年度 | 1,100円 (年合計13,200円) |

| 2年目以降 | ||

| 家族カード | 550円 (年合計6,600円) |

|

| 旅行保険 | 海外 | 最高5,000万円(利用付帯) |

| 国内 | ||

| ETCカード | 発行手数料 | 935円 |

| 年会費 | 無料 | |

| 電子マネー | QUICPay+ | |

| 国際ブランド | アメリカン・エキスプレス | |

| 発行会社 | アメリカン・エキスプレス・インターナショナル・インコーポレイテッド | |

- 月会費1,100円で始められるアメックスへの最初の一歩

- ANA・JAL・スカイマイルなど14の航空会社のマイルへ交換可能

- プライオリティ・パス付き、世界1,300ヶ所以上の空港ラウンジが使える

アメリカン・エキスプレス・グリーン・カードは、月会費1,100円(年換算13,200円)のアメックス入門カードです。

一般ランクながらゴールドカードに匹敵する旅行関連特典が付帯しており、将来アメックスゴールドやプラチナを目指す方の出発点としても位置づけられます。

申込条件は20歳以上で、パートまたはアルバイトの方は申込できません。

誠に申し訳ありませんが、パートまたはアルバイトの方のお申し込みはお受けしておりません。

ANA・JALやスカイマイル等さまざまなマイルに交換できる

アメックスグリーンでは貯まったポイントを14の提携航空パートナーのマイルに交換できます。

- ANA「ANAマイレージクラブ」

- JAL「JALマイレージバンク」

- デルタ航空「スカイマイル」

- エミレーツ航空「エミレーツ・スカイワーズ」 など

国内空港ラウンジと世界1,300ヶ所以上(2025年3月26日時点)のプライオリティ・パス加盟ラウンジを利用できるため、出張や旅行で空港を使う機会が多い方には実用的な特典です。

アメックスグリーンのデメリット

- 基本還元率は低め

- 海外で利用できないケースがある

基本還元率は0.3%程度と低めで、還元率を上げるには年会費3,300円の「メンバーシップ・リワード・プラス」への加入が必要です。

- 将来アメックスゴールドやアメックスプラチナを持ちたい

- 空港ラウンジが使えるクレジットカードが欲しい

社会人として恥ずかしくないクレジットカードを選ぶ基準

「社会人になったら恥ずかしくないカードを持ちたい」という意識は、実際にカード選びで重視される重要なポイントです。

ここでいう「恥ずかしくない」の基準は、見た目のデザイン・国際ブランド・将来のステータスへのキャリアアップの3つに整理できます。

自分のカードを誰かに見られるシーンは意外と多く、接待・取引先との会食・ホテルのチェックインなど、特にビジネスシーンでカードの印象が立ち位置に影響することもあります。

国際ブランドとデザインで印象が変わる

クレジットカードの見た目で最も影響するのは、国際ブランドとカードのデザインです。

Visa・Mastercard・JCB・Amexの4つが主要ブランドですが、ビジネスシーンでよく使われるのはVisaとAmexが多い印象です。

三井住友カード(NL)に代表されるナンバーレスカードは、券面に番号が印字されないシンプルなデザインで、どんな場面で取り出しても違和感がありません。

- ナンバーレスなどすっきりしたデザイン

- VisaまたはMastercardなど汎用性の高いブランド

- 大手金融機関やブランドが発行するカード

三井住友カード・JCBカード・アメックスのように、誰もが知る大手金融グループやブランドが発行するカードは、持っているだけでの信頼感があります。

地方銀行のカードや聞きなれないブランドのカードと比べると、提示した際の安心感が異なるでしょう。

ゴールドカードへのキャリアアップ戦略

新社会人のうちは一般カードから始めつつ、将来的にゴールドカードへのステップアップを見据えた選択が長期的な得策です。

クレジットカードの世界では、利用実績(クレヒス:クレジットヒストリー)を積み上げることで、上位カードの審査が通りやすくなります。

- エポスカード → 利用実績でゴールドカードへ招待(年会費永年無料)

- 三井住友カード(NL)→ 三井住友カードゴールド(NL)へ切り替え

- JCBカード W → 30歳以降にJCBゴールドを申込

- アメックスグリーン → アメックスゴールドへアップグレード

特にエポスカードはカードの利用実績によってゴールドへの招待が届き、招待経由なら年会費が永年無料でゴールドカードを取得できる点が他にはない強みです。

「今は一般カードで十分だが、数年後にはステータスカードを持ちたい」という方は、将来のアップグレードルートを意識してカードを選ぶと、無駄な切り替えコストを抑えられます。

新社会人が知っておきたいポイントの二重取り・三重取り術

クレジットカードを1枚持つだけでもポイントは貯まりますが、使い方を工夫すれば同じ支出で2倍・3倍のポイントを獲得できます。

特に新社会人が日常的に使うコンビニ・飲食店・ネットショッピングは、二重取り・三重取りのチャンスが多い支出カテゴリです。

「難しそう」と感じるかもしれませんが、使うカードとサービスを決めてしまえば自動的にポイントが積み上がります。

コンビニ・飲食店での二重取り

最も手軽な二重取りが、コンビニや飲食店でのクレジットカード払いとポイントカードの組み合わせです。

- 三井住友カード(NL)のスマホタッチ決済(7%)+Vポイントアップ

- 楽天カード払い(1%)+楽天ポイントカード提示(1%)=実質2%

- dカード払い(1%)+dポイントカード提示(0.5〜1%)

三井住友カード(NL)はスマホのタッチ決済で対象コンビニ・飲食店での還元率が7%に跳ね上がります。

月のコンビニ・ファストフード利用額が3万円なら、単純計算で毎月2,100円相当のポイントが獲得できる計算です。

積立投資とクレジットカードの組み合わせ

新社会人のうちから始めたいのが、つみたてNISAなどの積立投資とクレジットカードの組み合わせです。

三井住友カード(NL)でSBI証券の積立投資信託を設定すると、毎月の積立額に応じてVポイントが付与されます。

- 三井住友カード(NL)× SBI証券:積立額の0.5%のVポイント付与

- 楽天カード × 楽天証券:積立額の0.5〜1%の楽天ポイント付与

月5万円の積立投資をクレジットカード払いにするだけで、毎月250円〜500円相当のポイントが自動で貯まります。

投資をしながらポイントも貯まる一石二鳥の活用方法として、資産形成に取り組む新社会人に特におすすめです。

ポイントサイト・モール経由でさらに上乗せ

ネットショッピングをする際に「ポイントモール(L-Mall・ポイントインカムなど)」を経由するだけで、通常の還元率にポイントが上乗せされます。

リクルートカードのL-Mallは最大25倍、楽天カードのSPU(スーパーポイントアッププログラム)は楽天市場での還元率を最大で大幅アップさせる仕組みです。

ふだんECサイトで買い物をする際に「ポイントモール経由で注文する」というひと手間を加えるだけで、積み重なると数千〜数万円分の差が生まれます。

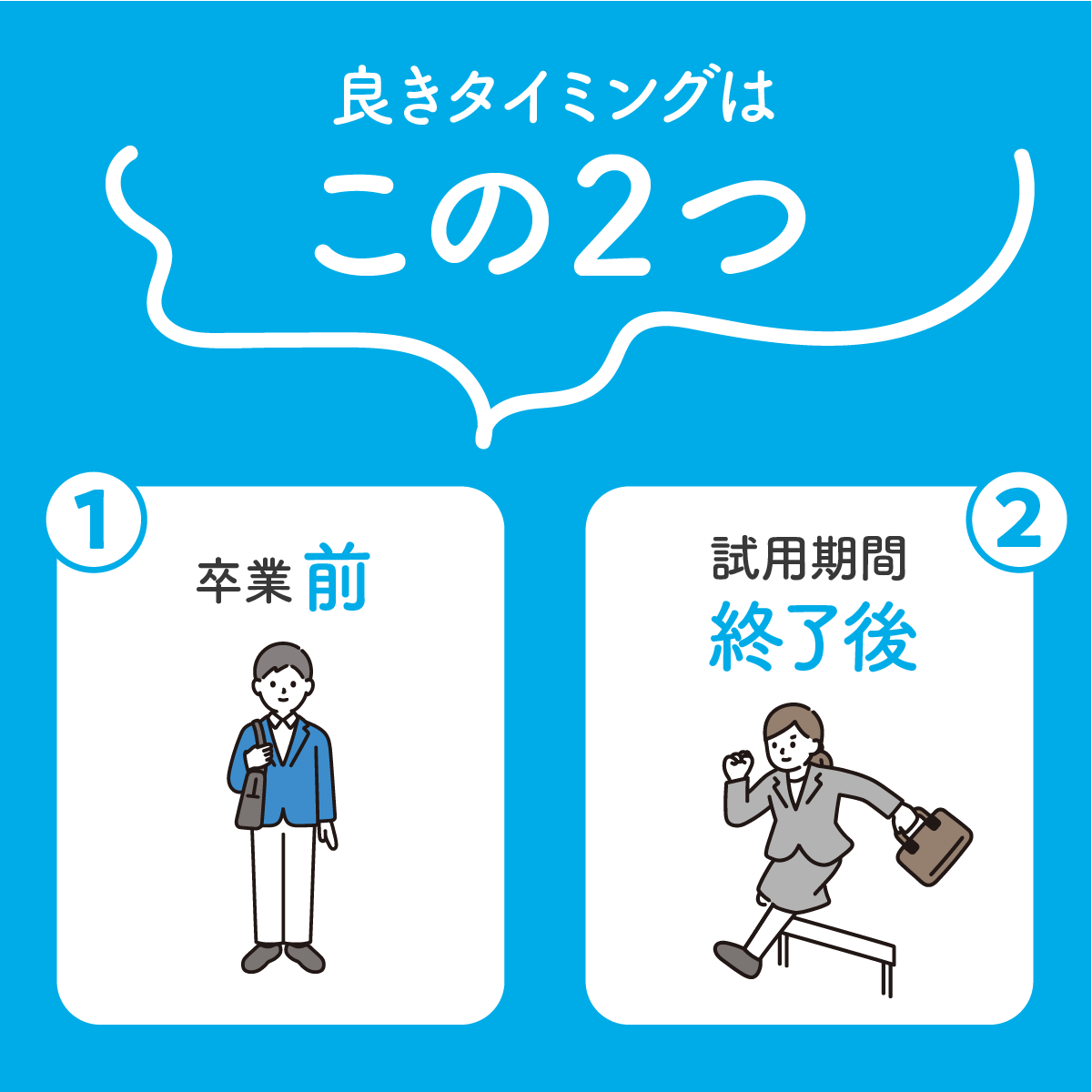

新社会人がクレジットカードを作るのに最適なタイミング

新社会人がクレジットカードを作るタイミングは「卒業前」か「試用期間終了後」が最適です。

- 卒業前(高校生を除く)は収入の多寡にかかわらず作りやすい

- 試用期間終了後に長く付き合いたいカードへ切り替え

- 入社日以降は社会人として申込可能

学生のうちは収入やクレジット利用履歴が少なくても審査に影響しにくいとされており、審査が比較的通りやすいタイミングです。

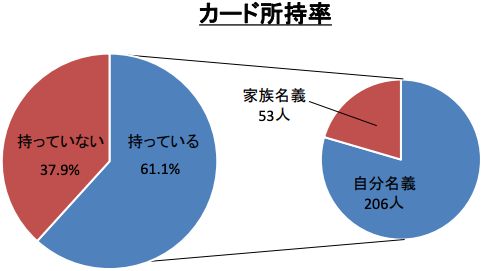

日本クレジット協会の調査によると、大学生の約6割がクレジットカードを所持しており、そのうち8割ほどが本人名義のカードを持っているという結果が出ています。

参考:令和元年度 大学生に対するクレジットカードに関するアンケート調査結果

CFP®資格(日本FP協会)

新社会人で収入が低くても、収入が安定していれば比較的高い確率でクレジットカードは作れるでしょう。クレジットカードで代金を支払うとポイントが貯まります。貯まったポイントを現金のように使えるカードを選ぶと、家計の節約にもつながります。

1人あたりのクレジットカード所有枚数

クレジットカードを選ぶ際、平均保有枚数を知っておくと参考になります。

| 発行枚数 | 2025年3月末 |

|---|---|

| 全クレジットカード | 3億2,057万枚 |

| 家族カード | 2,505万枚 |

| 法人カード | 1,214万枚 |

参考:クレジット関連統計 | クレジット関連資料 | 一般社団法人日本クレジット協会

日本クレジット協会の調査によると、2025年3月末時点のクレジットカード総発行枚数は3億2,057万枚(調査回答243社)です。

2025年4月時点の総務省統計局「人口推計」によると総人口は約1億2,340万人で、20歳以上の人口は約1億300万人と推計されます。

計算すると1人あたり約3.1枚のクレジットカードを保有していることになります。

初めて作る方は、まず学生向けや年会費無料の発行しやすいカードを1枚作り、入社後しばらくして余裕が出てきたらメインカードを追加するというステップが現実的です。

入社日以降はすぐに「社会人」として申し込めます。まだ初任給を受け取っていなくても、提示されている基本給をもとに年収申告すれば問題ありません。

新社会人がクレジットカードを持つメリット

クレジットカードを社会人になったタイミングで作ることには、ポイント以外にも複数のメリットがあります。

- 若年層向けのクレジットカードに申し込める

- 若いうちからクレヒスを構築できる

- 急な出費にも対応できる

「20代限定」などの年齢制限付き若年層向けカードは年会費が優遇されていたり、ポイント還元率がアップしていたりと、若いうちにしか手に入らない特典を持っています。

また社会人になると学生時代より付き合いや急な出費の機会が増えます。手元に現金がなくても対応できる安心感は、クレジットカードを持つ実用的な理由の一つです。

新社会人がクレジットカードを持つうえでの注意点

クレジットカードを発行する前に、知っておくべき注意点があります。

使い方を誤ると、支払い遅延や使いすぎによる信用情報への悪影響というリスクが生じます。

ルールを把握した上で賢く使いましょう。

- 使いすぎに注意する

- 支払い遅延は起こさない

クレジットカードで支払いをしても財布から現金が減る感覚がないため、知らず知らずのうちに使いすぎてしまうことがあります。

支払いを一度でも遅延するとクレヒス(クレジットヒストリー)に傷がつき、将来のクレジットカードやローンの審査に通りにくくなる可能性があります。

引き落とし口座には常に十分な残高を確保しておく、あるいは給与振込口座と引き落とし口座を同じにするという習慣が重要です。

新社会人はクレジットカードの審査に通りにくいのか

「新社会人でも審査に通るか」という疑問を持つ方は多いですが、結論として新社会人は入会を歓迎される傾向にあります。

カード会社の審査では「申込者の属性(年収・勤務先・勤続年数など)」と「信用情報(クレヒス)」が主な判断基準とされています。

入社して間もない新社会人は年収が低く勤続年数も短いですが、これらはやむを得ない事情としてカード会社も考慮します。

携帯電話料金の滞納など信用情報に問題がない限り、将来の優良顧客として入会を歓迎されることがほとんどです。

新社会人向けクレジットカードに関するQ&A

新社会人がクレジットカードを作るにあたって、よく寄せられる疑問をまとめました。

はじめてカードを作る方が押さえておくべきポイントを中心に解説します。

審査や発行手続き、限度額など基本的な疑問への回答もまとめているのでぜひ参考にしてください。

新社会人はクレジットカードをいつから作れる?

入社日以降であれば「社会人」として申込可能で、新卒入社なら入社直後でも審査への影響は基本的にありません。

なお、転職の場合は試用期間中の審査が通りにくい傾向があります。

新社会人がクレジットカードを作るには?

- 引き落とし用の銀行口座情報

- 本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

クレジットカードの発行に必要な書類は「犯罪収益移転防止法」により定められています。

申込の流れは次のとおりです。

- クレジットカード申込み

- 審査

- カード発行

新社会人は限度額を低く設定される?

支払可能見込額とは

利用者等の年収等から生活を維持するために必要な支出や債務などを除き、1年間のクレジットの支払いに充てられると想定される金額です。引用元:改正割賦販売法の主な改正内容

ただし、継続的にカードを使いきちんと支払いを続けることで利用実績が積み上がり、限度額が引き上げられるケースも多くあります。

クレジットカードの発行にかかる時間は?

三井住友カード(NL)のように最短10秒でカード番号を発行できるカードもあり、急ぎの方は即日発行対応のカードを選ぶのが現実的です。

新社会人はクレジットカードを何枚まで持てる?

複数枚保有のメリットは次のとおりです。

- カードごとの異なる特典を活用できる

- 国際ブランドを使い分けられる

- 旅行傷害保険の補償額を合算できる

- 紛失・盗難の際もカード決済を継続できる

一方で支払い総額が把握しにくくなる、ポイントが分散するなどのリスクもあります。

社会人になってはじめてカードを作るなら、平均保有枚数の3.1枚を目安に、メインカード1枚+用途別サブカード1〜2枚の構成から始めるのがおすすめです。

新社会人におすすめのクレジットカードまとめ

本記事で紹介した17枚のクレジットカードを、特徴別にまとめました。

年会費・ポイント還元率・付帯サービスの3軸で自分のライフスタイルに合ったカードを見つけましょう。

まずはメインカード1枚を選び、生活に慣れてきたら用途別のサブカードを1枚追加するのが現実的なスタートです。

- 第1位:JCBカード W

年会費永年無料、還元率1.0%でポイントがザクザク貯まる - 第2位:三井住友カード(NL)

対象のコンビニ・飲食店でのスマホのタッチ決済で7%ポイント還元※M1 - 第3位:エポスカード

年会費無料・海外旅行保険充実・ゴールドへの招待ルートあり - 第4位:楽天カード

楽天市場でポイント3.0%還元、楽天経済圏ユーザーに最適 - 第5位:JCB GOLD EXTAGE

20代限定でゴールドカードの特典を手ごろな年会費で利用できる - 第6位:Oliveフレキシブルペイ

SMBCサービスを一元管理、対象コンビニ・飲食店で最大20%還元 - 第7位:JAL CLUB EST

20代限定、ボーナスマイルや旅行関連特典が充実 - 第8位:リクルートカード

年会費永年無料、常時1.2%の高還元率 - 第9位:PayPayカード

Yahoo!ショッピングで5.0%還元、PayPayユーザーに向く - 第10位:JCBカード S

年会費永年無料、国内外20万ヶ所以上の優待クラブオフ付き - 第11位:「ビュー・スイカ」カード

Suicaオートチャージ・定期券搭載、JR通勤者に最適 - 第12位:ライフカード

年会費永年無料、誕生月はポイント3倍 - 第13位:ソラチカカード

東京メトロ乗車でANAマイルが貯まる、PASMO定期券搭載可能 - 第14位:dカード

基本還元率1.0%、dポイント加盟店で二重取りが可能 - 第15位:セブンカード・プラス

年会費永年無料、nanacoクレジットチャージ唯一対応 - 第16位:VIASOカード

年会費無料、ポイントが自動でキャッシュバック - 第17位:アメリカン・エキスプレス・グリーン・カード

マルチマイル交換対応、アメックスキャリアアップの入口として

新社会人がクレジットカードを選ぶ際は「年会費無料か」「よく使うお店でポイントが貯まるか」「どこで出しても恥ずかしくないか」という3軸で絞り込むとスムーズです。

旅行保険が充実しているカードは長期休暇の海外旅行でも活躍し、高還元カードは日々の生活費の節約に直結します。

社会人という新しいステージで最適な1枚を手に入れ、賢くポイントを活用してください。

- カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

- 通常のポイント分を含んだ還元率です。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 還元率は交換商品により異なります。

- 最短5分発行には連絡先電話番号が必要です。

- モバ即(最短5分)の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。

(運転免許証/マイナンバーカード/在留カード) - モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

- ※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

CFP®資格(日本FP協会)

クレジットカードを持つようになると、フィッシング詐欺やなりすましなど、さまざまな詐欺に出会う可能性があります。カード会社から届くメールなどは鵜呑みにせず、重要な情報はカード会社公式ホームページで確認するよう心がけましょう。