クレジットカードで決済する際、サインを求められたり暗証番号を求められたりしますよね。

「サインと暗証番号による決済は何が違うの?」と考えたことはないでしょうか?

この記事では、そんな疑問を解決していきます。

- サインか暗証番号かはICチップの有無で決まる

- ICチップ搭載カードの方がセキュリティ性が高い

- サインや暗証番号には、決済の契約確認と本人確認の意味合いがある

- サインレス決済が導入されているクレジットカードも

- ネット決済ではセキュリティコードが必要

| カード名 | 三井住友カード(NL) | JCB CARD W | dカード GOLD | New! JCBカード S | JCBゴールド | 楽天プレミアムカード | セゾンプラチナ・ビジネス アメリカン・エキスプレス(R)・カード  | リクルートカード | アメックスグリーン |

| 年会費 (税込) | 永年無料 | 無料 | 11,000円 | 無料 | 11,000円(税込) 初年度無料 | 11,000円 | 22,000円 条件付きで11,000円 | 無料 | 月会費制1,100円/月 (年合計13,200円) |

| 還元率 | 0.5%~7%※M1 | 1.00%~10.50%※J1 | 1.0%~10% | 0.5%~10.0%※J1 | 0.5%~10.0%※J1 | 1.0%~5.0% | 0.5%〜1.0% | 1.2%~4.2% | 0.3%~1.0% |

| 国際ブランド | Visa、Mastercard | JCB | Visa、Mastercard | JCB | JCB | Visa、Mastercard、 JCB、American Express | American Express | JCB | American Express |

| キャンペーン | 新規入会&条件達成※1※2で 最大21,600円相当分 プレゼント 2026年1月7日~ | 新規入会+ご利用で 最大20% キャッシュバック 2025年7月1日~2025年9月30日まで | 新規入会&利用 +公共料金などすべて支払い 最大11,000ポイント プレゼント 2024年6月1日(土)〜 | 新規入会+ご利用で 最大20% キャッシュバック 2025年7月1日~2025年9月30日まで | 新規入会+ご利用で 最大20% キャッシュバック 2025年7月1日~2025年9月30日まで | 新規入会& 1回利用で 5,000ポイント プレゼント | 最大6,000円相当 プレゼント | 合計35,000ポイント プレゼント |

|

| 申込対象 | 満18歳以上 (高校生を除く) | 18歳以上39歳以下 | 18歳以上 | 18歳以上 | 20歳以上 | 20歳以上 | 20歳以上 個人の方も申込可能 | 18歳以上 | 20歳以上 パート・アルバイト・学生不可 |

| 発行スピード | 最短10秒

| 最短5分※J1 | 最短5営業日 | 最短5分※J1 | 最短5分※J1 | 最短3営業日 | 最短3営業日 | 1~2週間 | 1~3週間 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※2 学生の場合:新規入会&条件達成で最大6,000円相当プレゼント (VポイントPayギフトのプレゼント)。条件:スマホのタッチ決済1回以上利用。

カード決済時のサインと暗証番号の違い

クレジットカード決済時、サインと暗証番号どちらを求められるかを判断するには、カードに「ICチップ」が付いているかどうかを見ることです。

- ICチップが付いていない:磁気ストライプ取引、サインが必要

- ICチップが付いている:暗証番号の入力(IC取引)

両者の決済方法を詳しく確認しましょう。

ICチップが付いていないカードの決済方法

クレジットカードにICチップが付いていない場合、基本的にはサインが求められます。

ICチップが付いていないカードは、裏面にある黒か茶色の帯状の「磁気ストライプ」にクレジットカード情報が書き込まれています。

そのため、この磁気ストライプ部分を決済端末に通す(スライドさせる)ことで、カードに記録された情報を読み取ることができます。

最終確認として、カードの所有者である「本人が利用した」という証明のためにサインが必要となります。

サインはどんな文字でもOK

クレジットカード決済時のサインは、漢字・カタカナ・ひらがな・英字・筆記体など、どういった文字でも問題ありません。さらに言ってしまえば、ニックネームでもOKです。

ただし、店舗で伝票にサインする際には、カード裏面と同じ文字で記入する必要があります。

異なるサインを書いた場合、カードを不正に取得し利用していると思われる可能性があります。

万一不正利用被害にあった場合、クレジットカード会社はどこまでを補償すべきか判断がつきません。

そのため、「このカードの利用者本人である」ということをしっかり証明するためにも、裏面の署名と同様の文字で書くようにしてください。

カード裏面への署名は必ず済ませておく

クレジットカードを新規で発行した際に、裏面に署名を書くことは非常に重要です。

原則裏面にサインがないカードは、店舗は決済を拒否することができます。

また、盗難などの被害に遭い、犯人が裏面に名前を書き込んで使うことだって可能です。そうなった場合、サインをしなかったカード会員本人に落ち度があるため、被害額が補償されないおそれがあります。

記名のないカードはリスクと隣り合わせだということを知っておきましょう。

ICチップ付きカードの決済方法

ICチップが付いているカードの場合、決済端末に差し込み、暗証番号の入力を行う必要があります。

お手元にあるクレジットカードのほとんどは、ICチップが付いているのではないでしょうか。

「スキミング」と呼ばれる磁気ストライプカードから情報を抜き取り、偽造カード作成などに悪用する犯罪が横行し、ICチップ搭載クレジットカードが主流となりました。

ICチップの優れた点は、セキュリティ性が高いところにあります。現在ではセキュリティ面を考慮し、全カードのICチップ化を推進していると言われています。

ICチップが付いているカードの場合には、レジ設置の決済端末にて、4桁の暗証番号を入力し決済を済ませましょう。

ICチップ搭載カードはサイン決済も可能

ICチップ搭載カードの場合、必ずしも暗証番号入力が必要となるわけではありません。

例えば、次の2つの場合には、サインで決済完了することもできます。

- 店側にICチップ対応の端末が用意されていない

- カード利用者が暗証番号を忘れてしまった

こういった例外が存在するため、サインと暗証番号の違いがわかりにくくなるのかもしれませんね。

暗証番号を忘れた場合と確認方法

上記にある通り、暗証番号を忘れてしまった場合は、サインをすれば決済できます。

暗証番号を思い出せないからとレジで何度も入力する行為はやめましょう。エラーが生じ、利用停止となる可能性があるからです。

カード会社は明確に示していませんが、目安としては「3回」ほど誤入力を行うとカードがロックされてしまうおそれがあります。

暗証番号を忘れてしまった場合には、カード会社へ電話連絡し、確認するしか方法はありません。

- 自宅にて契約当時の書類を確認

- カード会社へ連絡

- 再発行もしくは暗証番号情報が記載された書類が郵送される

基本的にはこのような流れになります。カード会社によって対応方法は異なるため、きちんと確認しましょう。

海外では暗証番号が必須

海外でクレジットカードを利用する場合には、暗証番号(PIN)が必要となることがほとんどです。

「暗証番号を忘れたから、サインで」という手段は通用しないと考えた方が良さそうです。

海外へ行く際には、利用するクレジットカードの暗証番号を確認しておきましょう。

なお、サインを求められた場合には「英語にすべきか」と考えてしまうかもしれませんが、カード裏面の文字と同じで問題ありません。

漢字やひらがなでも決済はできるので安心してくださいね。

サインや暗証番号の必要性

そもそもサインや暗証番号といった手順を踏む目的は、契約を認めることと本人確認にあります。

決済契約を認めること

一つ目は、決済を確認する目的です。

例えば、お店のスタッフから「伝票をご確認の上、サインをお願いします。」といった言葉をかけられたことがあるかと思います。

これはまさに契約の確認、つまり利用金額や支払い回数など「伝票の内容が自分の意思と合致していることを確認した」という意味合いが込められているのです。

サインには伝票を確認し決済を認めるという役割があります。

本人確認によって不正利用を防ぐ

先でも触れましたが、サインや暗証番号を入力することで不正利用を防ぐことができます。これは大きな目的です。

セキュリティの強さを比較すれば、ICチップカード+暗証番号入力が優れていますが、結局はサインも暗証番号も本人確認が目的です。

クレジットカード決済では、盗難や詐欺によって不正利用された場合に、本人・加盟店(店舗)・カード会社の3者全てにリスクがあります。

カード決済に関わる全ての登場人物が安全に・正確に関わらなければいけないということです。

不正利用されても補償されない場合がある

一般的に、クレジットカードには盗難保険などが付いています。

ただし、次のようなカード会員自身の過失があれば、被害を受けた際補償されない場合があります。

- 他人に暗証番号を教えた

- 暗証番号をわかりやすい場所に保管した

- カード裏面にサインがない

- 不正利用被害に遭ってから61日以上経過した

これらのケースは、カード会員による過失とみなされてしまいます。

裏面にサインを行う、暗証番号を他人(家族を含む)に知られないよう管理するといったことは、クレジットカード利用者の常識と考えておくべきでしょう。

また、不正利用被害は遡って補償されません。毎月明細書をしっかり確認し、身に覚えのない取引がないか確かめておきたいですね。

サインも暗証番号も不要な決済

ここまでサインや暗証番号の解説をしてきましたが、「サインも暗証番号も不要」だった経験はないでしょうか。

実は、一定の条件を満たせばサインレス決済が可能なケースもあります。

サインレス決済が可能な場面

サインレス決済となる場面は、コンビニやスーパーなどが多いです。

| 店舗 | 事例 | サインor暗証番号 |

|---|---|---|

| ファミリーマート | 4,000円以上の決済 | サイン |

| 10,000以上かつ新端末での決済(※自分でカードを挿入するタイプ) | 暗証番号 | |

| セブン-イレブン | 10,001円以上の決済(※一括払いのみ) | 暗証番号またはサイン |

| ローソン | 10,001円以上の決済(※一括払いのみ) | 暗証番号またはサイン |

| 西友 | ウォルマートセゾンカードで30,001円以上の決済 | サイン |

| 他社カードによる決済(※食料品以外) | サイン | |

| ライフ | 30,001円以上の決済(※食品フロアでの一括払いのみ) | サイン |

このように利用金額等によってサイン・暗証番号いずれも不要なケースがあります。

コンビニとスーパーの一例を挙げましたが、特に小売業では客数も多くレジの回転率をあげるためにサインレス決済が導入されています。

また高速道路の料金所など迅速な決済が求められる場面でもサインレス決済が活用されています。

サインレス決済が可能である理由

このようなサインレス決済が認められている理由は、大きく3点あります。

- カード会社とお店でサインレス契約が交わされている

- 少額決済かつ換金性が低い(食料品など)

- 防犯カメラなどセキュリティがしっかりしている

要は不正利用の「リスク」の大きさの問題です。

ゼロではありませんが、限りなくリスクがゼロに近い決済は利便性やスピードを重視し、サインレス決済を認めているわけですね。

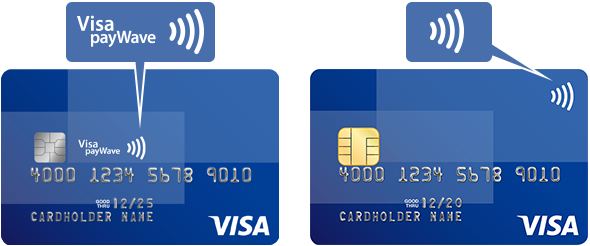

タッチ決済(コンタクトレス決済)が拡大中

画像引用元:Visaのタッチ決済(非接触決済) | Visa

電子マネーやQRコード決済が台頭していることは周知の事実でしょう。クレジットカードも「かざす」だけで支払える場面が増えてきました。

タッチ決済が可能なカードにはNFCという非接触機能が搭載されています。FeliCaと異なり、NFCは海外規格なので海外での決済でも使えます。

以下が国際ブランド各社のNFC決済の名称です。

- VISA:Visaのタッチ決済

- Mastercard:Mastercard®タッチ決済

- JCB:JCB Contactless

- アメリカン・エキスプレス:American Express Contactless

例えばVISAの場合、以下のマークがカードに表記されていれば、Visaのタッチ決済対応マークを掲げるお店でタッチ決済が可能です。

使い方は極めて簡単で、端末にカードをかざすだけ。サインも暗証番号も不要です。

ネットでの決済はセキュリティコードが必要

ネットショッピングでは、サインも暗証番号も求められません。代わりに、セキュリティコードの入力が必要となります。

セキュリティコードとは、カード裏面に記載された3桁(カードによっては4桁)の数字のことです。

ネットショップでは、以下全ての情報が正しくなければ決済できません。

- カード番号

- 名義人氏名

- 有効期限

- セキュリティコード

セキュリティコードはスキミングといった手口で盗まれる可能性が低いと言われています。

一方、セキュリティコードが狙われる「フィッシング詐欺」という犯罪もあります。送信者を詐称した電子メールから情報を盗み出す手口です。

セキュリティコードも暗証番号同様しっかりと管理し、他人に知られないようくれぐれも注意してください。

サインと暗証番号の違いを理解し利用しよう

- サインか暗証番号かはICチップの有無で決まる

- ICチップ搭載カードの方がセキュリティ性が高い

- サインや暗証番号には、決済の契約確認と本人確認の意味合いがある

- サインレス決済が導入されているクレジットカードも

- ネット決済ではセキュリティコードが必要

クレジットカード決済時のサインと暗証番号の違いや目的についての理解が深まったでしょうか。

何気なくカードショッピングをすることが多いかもしれませんが、今一度クレジットカードの安全性やルールを確認してから利用することも重要です。こういったリテラシーは、盗難やカード詐欺といった被害を未然に防ぐことにもつながります。

クレジットカードは日常生活の利便性を大きく高めるツールです。スマートに、そして安全に利用していきましょう。