2018年に経済産業省が「キャッシュレス・ビジョン」を発表、2020年には新型コロナウイルスの蔓延という追い風を受け、日本ではキャッシュレス決済の勢いが止まりません。

「キャッシュレス=クレジットカード?」「スマホ決済って、おサイフケータイやiDとは違うの?」「PayPay、楽天Pay、Apple Pay…気づいたらアプリがいっぱい」という方が多いのではないでしょうか。

本記事ではキャッシュレス決済の種類や、種類別のおすすめを紹介します。

これからキャッシュレスデビューを迎える方、必見です!

- キャッシュレス決済の種類と特徴を徹底解説!

- キャッシュレス決済で得するクレジットカードのおすすめポイントを解説

- キャッシュレス決済でおすすめのデビットカード

- QRコード・バーコード決済の特徴・比較!編集部おすすめを紹介

クレジットカードランキングの根拠はこちら

コンテンツ制作ポリシーはこちら

※本記事の価格は全て税込みです。

| カード名 | 三井住友カード(NL) | JCB CARD W | dカード GOLD | New! JCBカード S | JCBゴールド | 楽天プレミアムカード | セゾンプラチナ・ビジネス アメリカン・エキスプレス(R)・カード  | リクルートカード | アメックスグリーン |

| 年会費 (税込) | 永年無料 | 無料 | 11,000円 | 無料 | 11,000円(税込) 初年度無料 | 11,000円 | 22,000円 条件付きで11,000円 | 無料 | 月会費制1,100円/月 (年合計13,200円) |

| 還元率 | 0.5%~7%※M1 | 1.00%~10.50%※J1 | 1.0%~10% | 0.5%~10.0%※J1 | 0.5%~10.0%※J1 | 1.0%~5.0% | 0.5%〜1.0% | 1.2%~4.2% | 0.3%~1.0% |

| 国際ブランド | Visa、Mastercard | JCB | Visa、Mastercard | JCB | JCB | Visa、Mastercard、 JCB、American Express | American Express | JCB | American Express |

| キャンペーン | 新規入会&条件達成※1※2で 最大23,000円相当分 プレゼント 2026年6月1日~ | 新規入会+ご利用で 最大20% キャッシュバック 2026年6月1日~ | 新規入会&利用 +公共料金などすべて支払い 最大11,000ポイント プレゼント 2024年6月1日(土)〜 | 新規入会+ご利用で 最大20% キャッシュバック 2026年6月1日~ | 新規入会+ご利用で 最大20% キャッシュバック 2026年6月1日~ | 新規入会& 1回利用で 5,000ポイント プレゼント | 最大6,000円相当 プレゼント | 合計35,000ポイント プレゼント |

|

| 申込対象 | 満18歳以上 (高校生を除く) | 18歳以上39歳以下 | 18歳以上 | 18歳以上 | 20歳以上 | 20歳以上 | 20歳以上 個人の方も申込可能 | 18歳以上 | 20歳以上 パート・アルバイト・学生不可 |

| 発行スピード | 最短10秒

| 最短5分※J1 | 最短5営業日 | 最短5分※J1 | 最短5分※J1 | 最短3営業日 | 最短3営業日 | 1~2週間 | 1~3週間 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※2 学生の場合:新規入会&条件達成で最大6,000円相当プレゼント (VポイントPayギフトのプレゼント)。条件:スマホのタッチ決済1回以上利用。

キャッシュレス決済の種類

「キャッシュレス」という言葉がさまざまな場所で使われるようになりましたが、そもそも意味をご存知でしょうか。

英語の’Cashless’は、直訳すると「現金なしの、現金がいらない」という意味です。

しかし、日本で使われる「キャッシュレス決済」という単語は非常に曖昧で、【明確な定義は存在しない】というのが実情です。

経済産業省の資料でも次のように明記されています。

なお、現状「キャッシュレス」については、広汎に共通的に認識されている定義は存在しない。

広義には、クレジットカードや口座振替も含む「物理的な現金(紙幣・硬貨)以外のお金」を指します。

本記事ではキャッシュレス決済を現金以外の決済方法とし、その中でも代表的な以下の決済方法について解説します。

- クレジットカード

- デビットカード

- 電子マネー(FeliCa決済)

- QRコード決済(バーコード決済)

- NFC Pay(タッチ決済)

- おサイフケータイ、Apple Pay、Google Pay

それぞれの特徴を表にまとめました。まずは、概要を確認しておきましょう!

| 種類 | 特徴 |

|---|---|

| クレジットカード | 使える場所が多い 普及率が高い 後払い式で事前審査が必要 |

| デビットカード | 銀行口座と紐付けて使う 利用金額が口座から即時に引き落とされる |

| 電子マネー (FeliCa決済) | 端末にかざすだけで決済可能 暗証番号やサインは不要 ポストペイ型またはプリペイド型 |

| QRコード決済 | スマホアプリを介して決済 バーコードの提示、またはQRコードの読み取り 暗証番号やサインは不要 |

| NFC Pay (タッチ決済) | クレジットカード(またはスマホ)をかざすだけの決済 NFC-typeA/Bの規格を使用 暗証番号やサインは不要 |

| おサイフケータイ | 複数の電子マネー、ポイントカード等を1つにまとめて管理するアプリ 決済サービスそのものではない Apple PayはiOSで、おサイフケータイ・Google PayはAndroidで利用 |

| Apple Pay | |

| Google Pay |

参考:スマホ決済とは?

【スマホ決済】というのも明確に定義されていない曖昧な単語です。

広義には「スマホを使って買い物するサービス」を、すべてスマホ決済と呼びます。

一方、PayPayなどの「QRコード決済」のことだけを「スマホ決済」と呼ぶ場合もあります。

明確に区別するため、本記事ではPayPayなどのスマホを操作してQRコードを読み取る決済方法は「QRコード決済」と記載します。

キャッシュレス決済の利用状況

実際にどのくらいの方が、キャッシュレス決済を活用しているのでしょうか。

JCBの調査結果をもとに、クレジットカードの利用率や、クレジットカードの利用理由をみてみましょう。

クレジットカード利用の割合

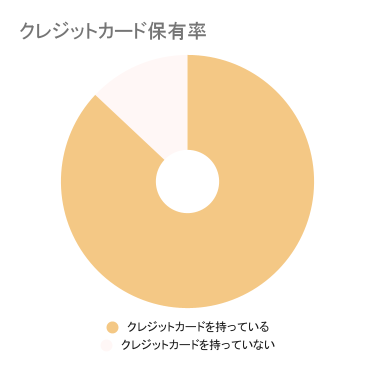

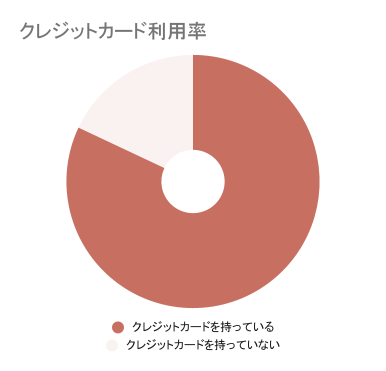

JCBが実施した、全国の20~60代の一般消費者を対象にしたアンケート調査「【キャッシュレスに関する総合調査】2023年度版 調査結果レポート」によると、クレジットカードの保有率は87%、利用率は82%でした。

【キャッシュレスに関する総合調査】2023年度版 調査結果レポート|JCBを基に作成

持っている方・実際に使っている方の割合は、どちらも8割以上という高い水準です。

また、クレジットカードに限らず、いずれかのキャッシュレス決済を利用している方は94%と、さらに高い結果でした。

キャッシュレス決済が、多くの人々の日常生活に浸透してきているといえるでしょう。

クレジットカードを利用する理由

同調査によると、「一番多く使うクレジットカードの主な利用理由」の回答として最も多かったのは、「ポイントやマイルを貯めやすいから」でした。

多くの方が、お得感を理由にカードを選んでいるといえます。

利用額に応じてポイントやマイルが貯まるのは、クレジットカードのメリットのひとつです。

なお、2~5位は以下のとおりでした。

- 2位:年会費が他社と比較して安い(無料を含む)から

- 3位:発行会社が安心・信頼できるから

- 4位:定番だから

- 5位:ポイントで交換できる商品が多いから

引用元:【キャッシュレスに関する総合調査】2023年度版 調査結果レポート|JCB

クレジットカードの特徴とおすすめ

- 後払い方式・入会審査あり

- 利用料金に応じたポイントやマイルが貯まる

- 海外旅行傷害保険などの付帯特典

- キャッシング機能つき

クレジットカードは、後払い方式です。

購入代金をカード会社が一時的に立て替えてくれるため、手持ちのお金がなくてもお買い物できます。

後払いが可能なのは、カード所有者に社会的信用力があるからです。

そのために入会時の審査が行われ、「後できちんとお金を払えるか」をチェックされます。

従って、基本的に安定収入のある方がクレジットカードの申込対象で、専業主婦(夫)や学生を除き、収入0円の方は申し込めません。

また、クレジットカード会社は所有者に対しさまざまな特典を提供しており、ポイントやマイルが貯まるほか、以下のような特典がついているクレジットカードもあります。

- 海外・国内旅行傷害保険

旅行時の病気やケガ、航空機の遅延による損害を補償 - ショッピング保険

カード決済で購入した商品の盗難・破損などの損害を補償 - 空港ラウンジサービス

国内主要空港や海外のラウンジを無料利用できる

さらに審査次第でキャッシング機能をつけることができ、限度額の範囲内でお金を借りられます。

海外で現地通貨を引き出すこともできるため、海外を訪れる機会が多い方は重宝するでしょう。

上記の特徴を踏まえ、総合力に優れたおすすめのクレジットカードを4枚紹介します。

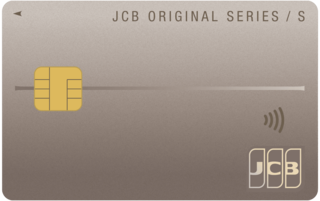

JCBカード W

| JCBカード W | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~10.5%※J1 |

| マイル | 0.6%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay ApplePay GooglePay |

|

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短5分※J1 | |

- 18~39歳限定・40歳以降も年会費無料

- ポイントが常に2倍貯まる

- スターバックスやAmazonはもっとお得

- ナンバーレスは最短5分発行

JCBカード Wは、18~39歳限定のカードです。年会費永年無料で、40歳以降も年会費無料で持ち続けられます。

コスト不要にも関わらず、数あるJCBカードの中でも高還元です。優待店なら最大21倍のポイントをゲットできます。

ポイントがいつでも通常の2倍

JCBカード Wならではの魅力は、ほかのJCBカードの2倍のJ-POINTが貯まることです。

通常1,000円につき1ポイントのところ、JCBカード Wは1,000円につき2ポイント付与されます。

また、J-POINTパートナーという優待店なら、最大21倍のポイントが貯まります。主な優待店は以下のとおりです。

| 店舗名 | 倍率 ※JCB CARD W /plus Lの場合 | 還元率 |

|---|---|---|

| スターバックスカードへのオンライン入金 | 11倍 | 5.5% |

| オリックスレンタカー | 7倍 | 3.5% |

| 洋服の青山 AOKI | 6倍 | 3.0% |

| Amazon | 4倍 | 2.0% |

| セブンイレブン | ||

| 高島屋 | ||

| JCBトラベル | ||

| ビックカメラ コジマ | 3倍 | 1.5% |

| 出光昭和シェル | ||

| ウエルシア ハックドラッグ |

||

| モスバーガー | ||

| メルカリ |

とくにお得なのは、スターバックスカードへのオンライン入金・オートチャージです。ポイント倍率は11倍、5.5%還元されます。

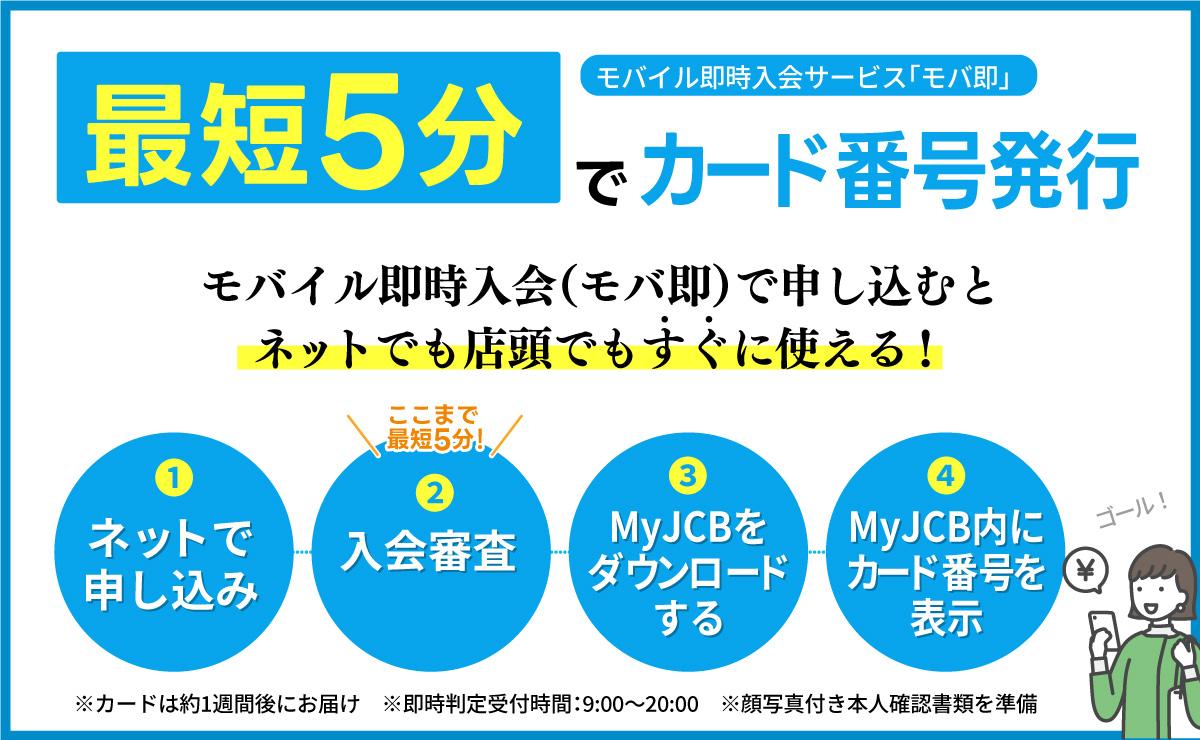

最短5分のスピード発行

JCBカード Wはタイプを以下の2種類から選べますが、ナンバーレスなら最短5分発行が可能です。

- ナンバーレス

券面に個人情報の記載が一切ない。カード番号などはアプリで管理 - カード番号あり

カード番号などの情報は裏面に集約

ナンバーレスはMyJCBアプリ内にカード番号がすぐに表示され、ネットでも店頭でもすぐにお買い物できます。

女性向け特典付のJCBカード W Plus Lも

18歳以上39歳以下の女性は、JCBカード W Plus Lも検討しましょう。

JCBカード W Plus Lは、JCBカード Wのスペックに女性向けの特典が追加されています。JCBカード Wとの違いは以下の3点です。

- 可愛らしいデザイン

ホワイト・ピンク・「M / mika ninagawa」の3種から選べる - 女性向けの特典

「LINDAリーグ」協賛企業の特典や毎月のプレゼント企画など - 女性疾病保険

損保ジャパンの女性疾病保険に月額290円から申し込める

最大24,000円相当プレゼント

2026年4月1日~

三井住友カード(NL)

| 三井住友カード(NL) | ||

|---|---|---|

| 還元率 | ポイント還元率 | 0.5%~7%※M1 |

| マイル | 0.25%〜2.5% | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 無料 ※入会翌年度以降、前年度に一度もETC利用の請求がない場合は550円(税込) |

|

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay Samsung Pay |

|

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短10秒 ※即時発行ができない場合があります。 ※入会には連絡可能な電話番号が必要です。 |

|

- 年会費永年無料

- 完全ナンバーレスでセキュリティが高い

- 対象のコンビニ・飲食店で最大7%ポイント還元※M1

- 最短10秒で即時発行

三井住友カード(NL)は年会費無料のナンバーレスカードです。

カードのどこにも個人情報が印字されていないので、カード番号を盗み見されるリスクがありません。

基本還元率は0.5%ですが、ポイントアップの仕掛けが豊富に用意されています。

対象のコンビニ・飲食店で最大7%ポイント還元

三井住友カード(NL)を以下の対象店で、スマホのタッチ決済にてお買い物すると、最大7%ポイント還元です。※M1

| 項目 | 対象店 |

|---|---|

| コンビニ | セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン |

| 飲食店 | マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※A、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司 |

※Aステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

コンビニやファストフード店など、日常生活で立ち寄りやすいお店ばかりです。

ここまで高還元なカードは珍しいため、上記お店の利用頻度が高いなら、すぐにでも発行したいクレジットカードといえます。

最大7%ポイント還元の内訳は以下のとおりです。

| 内訳 | 還元率 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| 対象店でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用 | 7%ポイント還元※M1 |

すぐチャンでギフトが当たるチャンス

2024年3月1日より、新サービス「すぐチャン」が開始されました。

2,000円以上のお買い物で1回の抽選券が付与されます。日々のお買い物の楽しみが増えるでしょう。

※サービス詳細は必ず三井住友カードのホームページをご確認ください。

最短10秒で即時発行

三井住友カード(NL)は24時間即日発行が可能です。最短10秒でVpassアプリ上にカード番号が発行されます。

カードが手元に届くのを待つことなく当日から使えるので、急いでいるときに便利です。

ネットショッピングはもちろん、Apple Pay・Google Payに登録すれば店頭でも利用できます。

※即時発行ができない場合があります。※ご入会には、ご連絡が可能な電話番号をご用意ください。

最大23,000円相当

dカード GOLD

| dカード GOLD | ||

|---|---|---|

| 還元率 | ポイント | 1.0~10% |

| マイル | 0.5~5.0% | |

| 年会費 | 初年度 | 11,000円 |

| 2年目以降 | ||

| 家族カード | 1枚目:無料 2枚目以降:1,100円 |

|

| 旅行保険 | 海外 | 最高1億円 ※1 (うち自動付帯5,000万円) |

| 国内 | 最高5,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 無料 | |

| 電子マネー | iD | |

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 株式会社NTTドコモ | |

| 発行期間 | 最短5日 | |

※1 条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

- ドコモの利用料金が10%ポイント還元

- 年間100万円以上利用で年会費をカバー

- 最大10万円のケータイ補償

- 国内主要空港・ハワイの空港ラウンジが無料

dカード GOLDは、ドコモユーザーにとってお得な1枚です。ドコモユーザー限定のポイント還元やケータイ補償がついているからです。

さらにdポイントがいつでも1.0%還元とショッピングでもお得です。

マツモトキヨシやJALなどのdカード特約店、dポイント加盟店なら、さらに還元率がアップします。

ドコモユーザーにうれしい特典

dカード GOLDに付帯されているドコモユーザー向けの主な特典は以下のとおりです。

- ドコモのケータイ・「ドコモ光」の利用額が10%還元

利用額1,000円(税抜)につき100ポイント進呈 - ドコモでんき Greenの利用料金が居住エリアに応じて還元

対象のケータイ料金プランの契約が条件 - ケータイの紛失・盗難・損害を補償

同一機種・カラーのケータイ購入代を最大3年間・10万円まで補償

たとえば、ドコモのケータイ・「ドコモ光」をあわせて毎月1万円(税抜)利用した場合、年会費(11,000円)を上回るポイントを獲得できます。

ゴールドカードならではの豪華特典

dカード GOLDには、ゴールドランクにふさわしい以下の特典がついています。

これらの特典はドコモユーザーに限らず利用可能です。

- 空港ラウンジサービス

国内・ハワイの主要空港を無料利用できる - 海外・国内旅行傷害保険

海外は最大1億円・国内は最大5,000万円の補償 - お買い物安心保険(海外・国内)

dカード決済で購入した商品の損害を年間300万円まで補償

国内の補償も充実しているので、海外に行く予定のない方でも持つ価値があります。

また、dカード GOLDの前年の利用額が100万円以上あると、年会費(11,000円相当)のクーポンが進呈される年間利用特典が付帯します。

年間利用特典を使うことで、年会費の元をとることも十分可能です!

ドコモユーザーは、ドコモ利用料金に対するポイント還元も合わせると、年会費を優に超えるお得感があります。

「ドコモユーザーではないけれど、年間100万円は利用する」という方も、実質無料で持てるのでおすすめです。

最大12,000円相当※プレゼント

「ビュー・スイカ」カード

| ビューカード スタンダード | ||

|---|---|---|

| 還元率 | ポイント | 通常0.5%~最大5.0%※ |

| マイル | 獲得不可 | |

| 年会費 | 初年度 | 524円 |

| 2年目以降 | 524円 | |

| 家族カード | ||

| 旅行保険 | 海外 | 最高500万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 524円 | |

| 電子マネー | QUICPay、Suica | |

| 国際ブランド | Visa、Mastercard、JCB | |

| 発行会社 | 株式会社ビューカード | |

| 発行期間 | 最短1週間 | |

※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

※モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。

※最大5%は事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です

- Suica・Suica定期券・JRE POINTカードがセット

- Suicaやえきねっと利用で最大5.0%還元

- Suicaへのオートチャージに対応

- 年間利用額に応じてボーナスポイント進呈

Suica・Suica定期券・JRE POINTカードが1枚に集約された「ビュー・スイカ」カード。

Suicaの利用でポイントが効率よく貯まるため、JR東日本の鉄道を日常使いする方は検討すべきクレジットカードです。

また、ビューカード会員の特権といえる機能として、Suicaへのオートチャージが可能です。残高不足になり、改札前で足止めされる心配がありません。

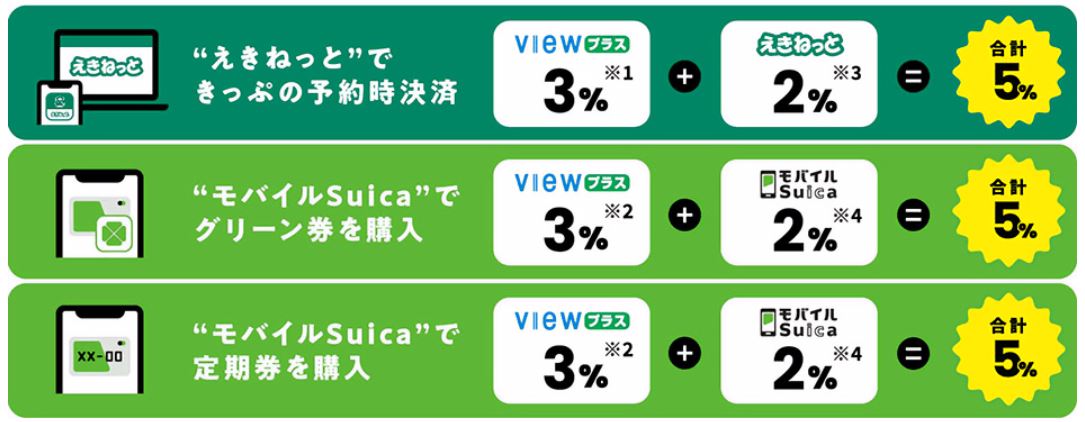

Suicaやえきねっと利用で高還元

ビュー・スイカカードは通常0.5%還元ですが、VIEWプラスの対象サービスを利用すると最大5.0%還元になります。

対象サービスを以下にまとめました。

| 対象サービス | 「ビュー・スイカ」カードの還元率 | 対象サービス(えきねっと・モバイルSuica)の還元率 | 合計還元率 | |

|---|---|---|---|---|

| えきねっと | JRのきっぷを予約・チケットレス乗車 | 3.0% | 2.0% | 5.0% |

| モバイルSuica | チャージ・オートチャージ | 1.5% | - | 1.5% |

| 定期券の購入 | 3.0% | 2.0% | 5.0% | |

| グリーン券の購入 | 3.0% | 2.0% | 5.0% | |

| Suica | オートチャージ | 1.5% | - | 1.5% |

仮に毎月約3,000円(年間36,000円)をSuicaにチャージすれば、540ポイント貯まり、年会費524円の元をとれる計算です。

貯まったJRE POINTは、1ポイント=1円としてSuicaにチャージできるので、ポイントの使い道に悩むことはないでしょう。

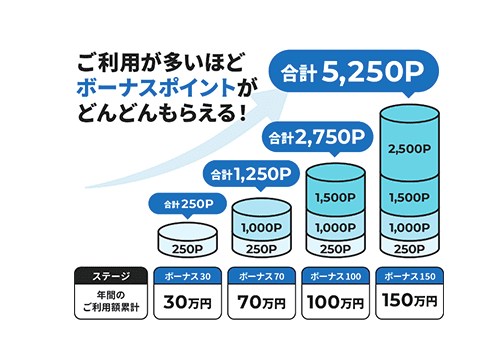

年間利用額に応じてボーナスポイント進呈

「ビュー・スイカ」カードには、年間利用額に応じて付与されるボーナスポイント(ビューサンクスボーナス)があります。

| 年間利用額 | ボーナスポイント | 合計獲得ボーナスポイント |

|---|---|---|

| 30万円以上70万円未満 | 250pt | 250pt |

| 70万円以上100万円未満 | 1,000pt | 1,250pt |

| 100万円以上150万円未満 | 1,500pt | 2,750pt |

| 150万円以上 | 2,500pt | 5,250pt |

ただし、SuicaへのチャージやモバイルSuica・えきねっとの利用分などは、ボーナスポイントの計算に含まれないのが注意点です。

たとえば、「ビュー・スイカ」カードで固定費の支払いやネットショッピングなどを決済した分は対象になります。

デビットカードの特徴とおすすめ

- 即時払い・入会審査なし

- 使いすぎる心配がない

- 種類は国際ブランドデビットカード・J-debit

デビットカードは、銀行口座と紐付けて使う即時払い式のカードです。

クレジットカードと異なり、料金の立て替えが発生しないため審査は必要ありません。

対応している金融機関の口座開設をすることが申込みの条件で、各金融機関により多少前後しますが、概ね15~16歳以上から申込みできます。

口座からの即時払いなので、預金残高の範囲がそのまま利用限度額となります。

なお、電気料金をはじめとした定期支払い、ガソリンスタンド等、一部利用できないサービスがあるのが注意点です。

デビットカードは大きく2種類

デビットカードは、以下の2つに大別されます。

- 国際ブランドデビットカード

Visa、Mastercard、JCBなどの国際ブランドつき。各国際ブランドの加盟店でクレジットカードと同様に使える - J-debit

J-debit加盟店で使える。特別にデビットカードを発行する必要なく、銀行キャッシュカードをそのまま使える

J-debitは加盟店が少なく、使えるシーンが非常に限られています(国内限定、ネットショッピングは利用不可)。

一方、国際ブランドデビットカードは別途申込が必要ですが、ネットショッピングも含め原則クレジットカードと同様に利用できます。

本記事では、国際ブランドデビットカードからおすすめの2枚を紹介します。

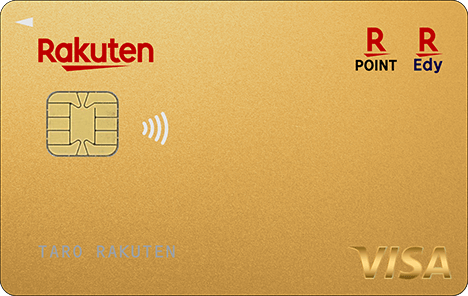

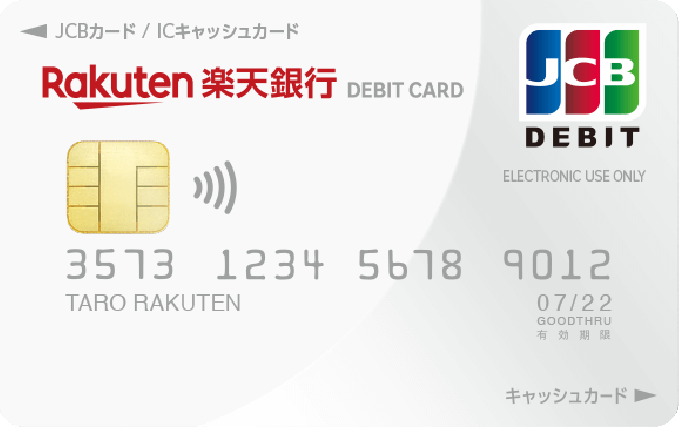

楽天銀行デビットカード

| 楽天銀行デビットカード | ||

|---|---|---|

| 還元率 | 1.0% | |

| 年会費 | JCB | 無料 |

| Mastercard | ||

| Visa | 無料〜5,500円 | |

| 電子マネー | なし | |

| 国際ブランド | JCB、Mastercard、Visa | |

| 発行会社 | 楽天銀行株式会社 | |

- デビットでは最高クラス!ポイント還元率1.0%

- 楽天ポイントをデビットの支払いに利用できる

楽天銀行デビットカードは、楽天銀行のキャッシュカードと一体型のデビットカードです。

16歳以上から申し込み可能で、楽天銀行の口座開設が必須です。

使い勝手抜群の楽天ポイントが1.0%貯まる

楽天銀行デビットカードは、デビットカードでは最高水準の還元率!楽天カード(クレジットカード)と同じく、還元率は1.0%です。

貯まった楽天ポイントはデビットの支払いに利用できます。

さらに、楽天市場で楽天銀行デビットカードを使えば、ポイントが2倍付きます。

「クレジットカードは使いすぎが心配だけど、楽天ポイントはお得に貯めたい」という楽天ユーザーの方におすすめです。

カードブランドは3種類から選べる

カードブランドはVisa、Mastercard、JCBの3種類があり、すべてタッチ決済に対応しています。

MastercardとJCBは年会費無料です。Visaは年会費の異なる3種類のカードから選べます。

- 楽天銀行ゴールドデビットカード(Visa):年会費5,500円

- 楽天銀行シルバーデビットカード(Visa):年会費2,200円

- 楽天銀行ベーシックデビットカード(Visa):年会費無料

シルバーにはショッピング保険、ゴールドには国内/海外旅行傷害保険とショッピング保険が付帯します。

住信SBIネット銀行 デビットカード

| 住信SBIネット銀行 デビットカード | ||

|---|---|---|

| 還元率 | Mastercard一般 | 0.8% |

| Mastercardプラチナ | 1.0% | |

| Visa | 0.6% | |

| 年会費 | Mastercard一般 | 無料 |

| Mastercardプラチナ | 11,000円 | |

| Visa | 無料 | |

| 電子マネー | なし | |

| 国際ブランド | Mastercard、Visa | |

| 発行会社 | 住信SBIネット銀行 株式会社 | |

- ポイント還元率0.8%

- ポイントは口座に現金でキャッシュバック可能

住信SBIネット銀行 デビットカードは、住信SBIネット銀行のキャッシュカードと一体型で、15歳以上から保有できます。

カードブランドはVisaとMastercardがありますが、Mastercardのほうがポイント還元率が高いのでおすすめです。タッチ決済にも対応しています。

ポイント還元率は無条件で0.8%

住信SBIネット銀行 デビットカード(Mastercard)の基本還元率は、0.8%です。

一定条件を満たすとポイント還元率が高くなるデビットカードが多く、条件達成が難しいものもある中、無条件で0.8%還元されるのはメリットです。

- ソニー銀行「Sony Bank WALLET」

資産合計残高300万円以上などの条件達成で1.0%還元 - GMOあおぞらネット銀行 デビット付キャッシュカード

デビット利用額30万円以上などの条件達成で0.8%還元

ポイントはキャッシュバックやマイル交換が可能

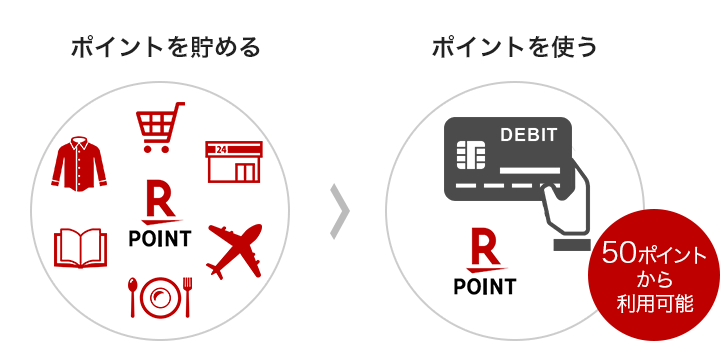

貯まったポイントの使い道は、以下の2パターンです。

- キャッシュバック

1ポイント=1円相当で支払い口座へ入金 - JALマイルへの移行

100ポイント=40マイル相当で交換可能

交換先の選択肢は少ないものの、キャッシュバックなら使い勝手がいいうえに、高レートで交換できます。

電子マネーの特徴・比較とおすすめ

- 専用端末にカードをかざして支払い

- ポストペイ型・プリペイド型が主流

- 紐付けるカードによって還元率が異なる

【電子マネー】という言葉の定義も明確ではなく、さまざまな意味で使われています。

本記事では「機械にカードやスマホをかざして決済できるサービス(非接触決済)のうち、FeliCaを使っているサービス」として解説します。

2024年現在、日本で使われている主な電子マネーは以下の7種類です。

| 種類 | タイプ | 特徴 | ポイント還元 |

|---|---|---|---|

| iD | ポストペイ型 | ・ドコモが発行 ・利用可能店舗が多い | 紐付けるクレジットカードに準ずる |

| QUICPay QUICPay+ | ポストペイ型 | ・JCBが発行 ・利用可能店舗が多い ・コイン型などデバイスが多彩 |

|

| 交通系電子マネー | プリペイド型 | ・各鉄道会社が発行 ・全国の交通系ICカードと相互利用可能 | ・特定利用で還元率アップ ・チャージ時の還元率は使うクレジットカードに準ずる |

| 楽天Edy | プリペイド型 | ・楽天が発行 ・楽天ポイントのチャージや値引きに使える | ・基本還元率0.5% ・楽天カードからのチャージで0.5%還元 |

| nanaco | プリペイド型 | ・セブン&アイホールディングスが発行 ・セブンイレブンやイトーヨーカドーで優遇あり | ・基本還元率0.5% ・チャージ時0.5%(セブンカード・プラスのみ) |

| WAON | プリペイド型 | ・イオングループが発行 ・イオン系列店舗で優遇あり ・JALとの連携が充実 | ・基本還元率0.5~1.0% ・チャージ時0.5%(イオンカードセレクト) ・チャージ時のマイル還元率1.0%(JMB WAONカード) |

支払い方法のタイプは3種類

電子マネーは、支払い方法によって以下の3つに分類されます。

| タイプ | 支払い方法 | 使い方 |

|---|---|---|

| ポストペイ型 | 後払い | クレジットカードと紐付けて使う |

| プリペイド型 | 前払い | 現金やクレジットカード等を使って事前にチャージして使う |

| デビット型 | 即時払い | 銀行口座と紐付けて使う |

上記の一覧表をご覧いただくと分かるように、ポストペイ型またはプリペイド型が多く採用されています。

ポストペイ型は、電子マネー独自のポイント還元はありません。紐付けたクレジットカードの還元率が適用されるのが一般的です。

プリペイド型は、チャージ時と決済時でポイント二重取りできるものがあり、利用者にとって大きなメリットです。

とくにおすすめの3つの電子マネーについて、詳しくみていきましょう。

- iD

- QUICPay

- Suica

iD

- 全国230万ヶ所以上で使える

- 後払いでチャージ不要

iDは、ドコモが提供する電子マネーです。

使える場所が非常に多く、2024年時点で日本全国に約230万台の決済端末が配備されています。

デビット型・プリペイド型のiDもありますが、主流なのはポストペイ型(後払い)です。

ポストペイ型ならチャージせずに利用でき、紐付けたクレジットカードの利用代金と併せて請求されます。

チャージ残高を気にせずに済む反面、クレジットカードとほぼ同じなので使いすぎには注意が必要です。

iDと相性の良いクレジットカード

iDは「iDで決済すると●%還元」のような還元率は設けられていません。

紐付けるクレジットカードの還元率が、そのままiD利用時の還元率になります。

iDをお得に使いたいなら、基本のポイント還元率が高いクレジットカードを選びましょう。

とくに、下記の2つはiDとの相性が良くおすすめです。

- dカード

年会費無料・dカード特約店(iD)でポイントアップ - Orico Card THE POINT PREMIUM GOLD

iD利用時ポイント1.5%還元

QUICPay

- 全国267万ヶ所以上で使える

- 後払いでチャージ不要

- コイン型・キーホルダー型などバリエーション豊富

QUICPayは、JCBが提供している電子マネーです。

利用可能店舗はiDと並んで多く、2024年3月末時点で267万ヶ所以上の加盟店があります。

決済端末のバリエーションが多彩

iDと差別化できる点として、コイン型・キーホルダー型など、決済端末の種類が多岐にわたる点があげられます。

荷物が多いときやランニングのときなどは、サッと取り出せて便利ですね。

QUICPayと相性の良いクレジットカード

iDと同様に、QUICPay固有のポイント還元はなく、紐付けるクレジットカードのポイントサービスがそのままQUICPay利用時にも適用されます。

従って、QUICPay対応かつポイント還元率の高いクレジットカードを保有することがQUICPayをお得に使うコツです。

とくに以下がおすすめです。

- セゾンパール・アメリカン・エキスプレス®・カード

QUICPayの利用でいつでも2.0%還元 - リクルートカード(JCB)

Apple PayまたはGoogle PayでQUICPay利用時ポイント還元率1.2% - JCBカード W

他のJCBカードに比べ常時ポイント2倍、キャンペーン多数 - Orico Card THE POINT PREMIUM GOLD

QUICPay利用時ポイント1.5%還元

Suica

- ほぼ日本全国の鉄道で利用可能

- 0.5%~2.0%ポイント還元

Suicaは、電子マネー機能を備えたプリペイド型のICカード乗車券です。JR東日本が2001年から発行を始めました。

首都圏ではもっとも馴染みのある電子マネーの1つではないでしょうか。

現在は、スマホで使う「モバイルSuica」が主流になってきました。

プリペイド型なので事前のチャージが必要で、チャージ方法は現金、ATMの他クレジットカードにも対応しています。

全国の鉄道乗車・加盟店でのお買い物に利用可能

Suicaは、全国ほぼ全てのICカード乗車券と相互利用できます(関東私鉄のPASMO、JR西日本のICOCA、JR北海道のKITACAなど)。

また、JR東日本の「JRE POINT WEBサイト」にSuicaの情報を登録すれば、JR東日本の鉄道利用やSuicaでのショッピング利用で0.5%~2.0%のJRE POINTが還元されます。

- モバイルSuicaで鉄道利用:運賃50円につき1ポイント

- カードタイプのSuicaで鉄道利用:運賃200円につき1ポイント

- JREポイント加盟店でショッピング:料金200円につき1~2ポイント(モバイル・カードいずれも)

貯まったポイントはSuicaにチャージできるので、交通費として使えるのが大きなメリットです。

高還元を狙うなら高還元クレカ×モバイルSuicaがおすすめ

Suicaへのチャージは現金またはクレジットカードで行いますが、カード型Suicaへチャージできるクレジットカードはビューカードのみです。

選択肢が限られるので、高還元を狙うのであれば【還元率の高いクレジットカード×モバイルSuica】の組み合わせがよいでしょう。

とくに下記のカードがおすすめです。

- 「ビュー・スイカ」カード/ビックカメラSuicaカード

オートチャージ対応・チャージ還元率1.5% - リクルートカード

月間チャージ額3万円まで還元率1.2%※

※Visa・Mastercardの場合。JCBの還元率は0.75%です。

QRコード・バーコード決済の特徴・比較とおすすめ

- スマホ画面を使った支払い方法

- バーコードの提示やQRコードの読み取りで支払う

QRコード・バーコード決済は、スマホの画面上にバーコードを表示させ提示したり、お店のQRコードを読み込んだりして支払う方法です。

【スマホ決済】という単語がQRコード・バーコード決済を指す場合もありますが、本記事ではスマホを使った他の決済方法(おサイフケータイ、Apple Payなど)と明確に区別するため、「QRコード・バーコード決済」と表記して解説を進めます。

6つの主要なQRコード・バーコード決済の特徴を一覧で比較します。

| サービス名 | 還元率 | 特徴 |

|---|---|---|

| PayPay | 0.5〜2% | 使える店舗が多い PayPayカードとYahoo!ショッピング併用でさらにお得 |

| d払い | 0.5~1% | dカードとの紐づけでポイント二重取り可 |

| 楽天ペイ | 0.5~1.5% | さまざまなチャージ方法が1.5%還元 モバイルSuicaへのチャージで最大2.5%還元 |

| au PAY | 0.5% | 楽天ペイと相互利用可 ローソン等での大型キャンペーンが多い |

| メルペイ | 0% | メルカリの売上金がそのまま使える |

| LINE Pay※ | 0~0.5% | LINE Pay クレジットカードの保有がないと還元率は0% |

※2025年4月末をもって終了予定

おすすめQRコード・バーコード決済は以下の3つです。

- PayPay

- 楽天ペイ

- d払い

PayPay

- ユーザー数が6,400万人以上と人気

- 大型キャンペーンが多い

- PayPayカード・Yahooサービス・ソフトバンクと相性が良い

PayPayは、ソフトバンク株式会社・LINEヤフー株式会社の連結子会社が運営するQRコード・バーコード決済サービスです。

買い物の都度スクラッチくじに挑戦できる「超PayPay祭」など、大々的なキャンペーンが多く行われているのが特徴。

日本にQRコード・バーコード決済が根付いたのは、大型キャンペーンやテレビCM等でPayPayが話題作りに成功したのが理由のひとつと考えられそうですね。

利用シェアNo.1・使える場所がダントツに多い

2024年6月時点のユーザー数は6,400万人、PayPayやPayPayカードが使えるお店は1,000万ヶ所を突破しています。

PayPayアプリでは、お買い物に限らず送金・公共料金の支払い・デリバリーの注文など多彩な機能を利用できるのも魅力です。

とくに送金機能は大変便利で、個人間の送金が無手数料・1円単位で行えます。グループで食事をし、割り勘をするシーンなどで重宝するでしょう。

PayPayとPayPayカードの組み合わせが断然お得

PayPayの基本還元率は0.5%と平凡ですが、PayPayカードと組み合わせれば、アプリ登録およびPayPayステップの条件を満たすと最大1.5%になります。

なお、PayPayカード以外のクレジットカードと紐付けても、ポイント還元はありません。

【24時間365日モニタリング体制】不正利用率の詳細はこちら (https://www.paypay-card.co.jp/service/safe/anti-unauthorized-use/)

Yahoo!ショッピングがお得

PayPayはYahoo!ショッピングとの相性も抜群!Yahoo!ショッピングにPayPay・LINEを連携のうえ、Yahoo!ショッピングのお買い物をPayPayで支払うと、最大5.0%の還元(上限あり)です。

それに加え、毎月5のつく日は対象金額の4.0%のヤフーショッピング商品券が付与(上限1,000円相当)されます。

また、ソフトバンクユーザー限定のクーポンが配信されるので、PayPay経済圏で生活するとさらにお得になります。

![]()

![]()

楽天ペイ

- さまざまなチャージ方法が1.5%還元

- 楽天ポイントを支払いに使える

- Suica連携・チャージで楽天ポイントが貯まる

楽天ペイは、楽天が提供しているQRコード・バーコード決済サービスです。

「期間限定ポイント」も含めた楽天ポイントを支払いに使えるので、楽天市場をよく使う方にメリットが大きいのが特徴です。

なお、楽天からは「楽天Edy」と「楽天ペイ」の両方が提供されていますが、楽天Edyは電子マネー(FeliCa決済)、楽天ペイはQRコード・バーコード決済なので間違えないよう注意してくださいね。

さまざまなチャージ方法が1.5%還元

楽天ペイはチャージ払いで1.5%還元です。具体的には、楽天キャッシュへチャージした残高からの支払いで、最も高い還元を受けられます。

以前は楽天カードから楽天キャッシュへのチャージのみ対象でしたが、改定により1.5%還元を得られるチャージ方法が拡大しました。

- 楽天カード

- 楽天Edy

- 銀行口座(全国300以上)

- ATM(セブン銀行・ローソン銀行) など

ただし、楽天キャッシュへチャージ可能なクレジットカードは、楽天カードに限られます。

1.5%還元の内訳は以下のとおりです。

| 項目 | 還元率 |

|---|---|

| 楽天ペイ | 1.0% |

| 楽天キャッシュ | 0.5% |

| 合計還元率 | 1.5% |

「楽天ペイのSuica」で最大2.5%還元

楽天ペイからモバイルSuicaへチャージすると、楽天ポイントとJRE POINTが両方貯まり、最大2.5%還元を得られます。

還元率の内訳は以下のとおりです。鉄道利用時に最大還元を受けられます。

| 項目 | 鉄道利用 | お買い物 |

|---|---|---|

| 楽天ポイント(チャージ時) | 0.5% | 0.5% |

| JRE POINT | 2.0% | 0.5~1.0% |

| 合計還元率 | 2.5% | 1.0~1.5% |

さらに、楽天ペイアプリ内で楽天ポイントをSuicaにチャージできます。

貯めた楽天ポイントで電車やバスに乗れるのは画期的ですね。

本機能により、Suica等の交通系電子マネー加盟店で楽天ペイを使えるのも魅力のひとつです。

![]()

![]()

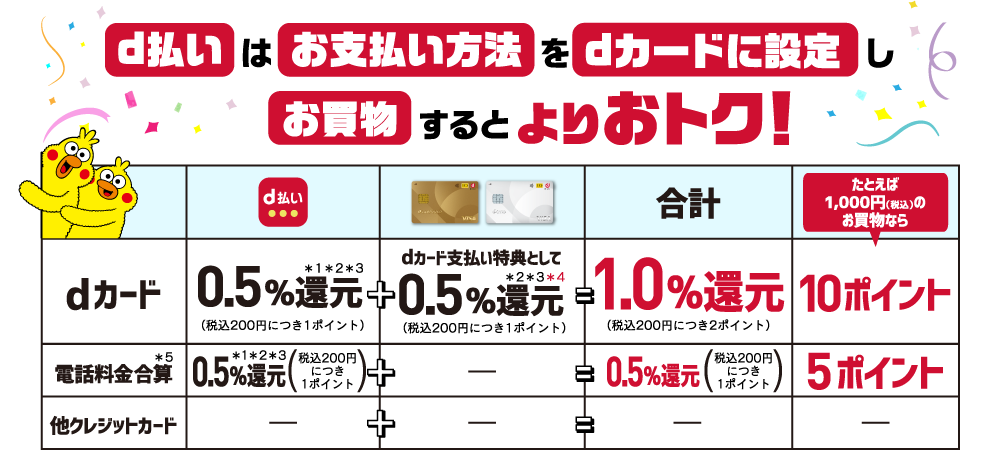

d払い

- dカードとの連携で1.0%還元

- dポイント加盟店はポイント三重取りが可能

d払いは、ドコモが提供するスマホ決済サービスです。

ドコモの携帯電話を契約していなくても、dアカウントを持っていれば利用できます。

QRコード決済の中ではやや後発ではあるものの、479万ヶ所以上で利用可能です(2023年3月時点)。

ユーザー数は5,000万人を突破しており、人気が高まっている決済方法といえます。

dカードの紐付けで常時1.0%還元

d払いのメリットを最大限に受けるなら、dカードとの連携が必須です。

d払いの基本還元率に特典が加算され、いつでも1.0%還元になります。

| 項目 | 還元率 |

|---|---|

| d払いの基本還元率 | 0.5% |

| dカードの特典 | 0.5% |

| 合計還元率 | 1.0% |

なお、dカード以外のクレジットカードも連携できますが、ポイントは一切つかないので気を付けましょう。

dポイント加盟店はポイント三重取りが可能

実店舗であれば、dポイント加盟店でd払いを利用することで、ポイントの三重取りが可能です。

d払いアプリ内で、dポイントカードを提示することでポイントを貯められます。

加盟店ごとに獲得できるポイントは異なりますが、基本的に「100円(税抜)ごとに1ポイント」or「200円(税抜)ごとに1ポイント」です。

- ファミリーマート

- マツモトキヨシ

- サンマルクカフェ

- ガスト

- かっぱ寿司

- 東急ハンズ

- ジュンク堂書店 など

![]()

![]()

NFC Pay(タッチ決済)の比較とおすすめ

- 店頭の端末にカードをかざすだけで決済可能

- Apple PayやGoogle Payとの連携でスマホでも支払える

NFC Payは、クレジットカードの各国際ブランドが提供する非接触決済サービスです。

店頭の機械にクレジットカードをかざすだけで支払いが完了します。

後述するApple Pay、Google Payなどに連携させれば、スマホをかざして決済することも可能です。

仕組みはクレジットカード一体型のiD/QUICPayに近いですが、通信に使っている規格と提供元が異なります。

| 種類 | 提供元 | 規格 | |

|---|---|---|---|

| iD | ドコモ | FeliCa | |

| QUICPay | JCB | ||

| NFC Pay | Visaのタッチ決済 | VISA | NFC-typeA/B |

| Mastercardコンタクトレス | Mastercard | ||

| JCBのタッチ決済 | JCB | ||

| American Express タッチ決済 | American Express | ||

| QuickPass | 銀聯 | ||

大まかにいえば「カード機械にかざして支払いできる」という点では同じです。利用者サイドからすれば、使用感に大差はありません。

しかし、NFC Payで使われているNFC-typeA/Bという規格は世界標準であるという点が最大のメリットです。

おすすめはVisaタッチ決済

NFC Pay(タッチ決済)の中でもおすすめなのは、Visaタッチ決済です。

その理由は、Visaは世界シェアNo.1であり、圧倒的に加盟店数が多いからです。世界約200の国と地域で利用できます。

決済力の高さから考えると、初めてのNFC PayにはVisaタッチ決済が適しているでしょう。

| ジャンル | 店名 |

|---|---|

| コンビニ | セブン‐イレブン、ファミリーマート、ミニストップ、ローソンなど |

| スーパー | イオン、イトーヨーカドー、カスミ、マックスバリュ、マルエツなど |

| 飲食 | ガスト、かっぱ寿司、餃子の王将、ココス、サンマルクカフェ、ジョナサン、すき家、スシロー、スターバックス、マクドナルドなど |

| 小売り・サービス | Can☆Do、ケーズデンキ、しまむら、ダイソー、東急ハンズ、郵便局など |

おサイフケータイ、Apple Pay、Google Pay

最後に、スマホを専用端末にタッチして決済する方法について解説します。

主に以下3つのサービスがあり、それぞれアプリから決済方法を選択し、利用します。

- おサイフケータイアプリ

- Google Pay

- Apple Pay

これらは、「電子マネー等をスマホなどで使えるようにするためのアプリ」と覚えておくと分かりやすいです(※厳密には、おサイフケータイアプリを削除すると他の電子マネーが使えない等の制約あり)。

ここまでに紹介してきたサービスと異なり、支払い方法や電子マネーそのものではないという点がポイントです。

電子マネーなどをスマホで使えるようにする他、以下のようなことができます。

- 複数の電子マネーのアプリを1ヶ所にまとめる

- タッチ決済対応のクレジットカードを登録し、かざして決済できる(NFC-typeA/B)

- 会員証やポイントカードをまとめる

- チケット・航空券として使える

おサイフケータイ、Apple Pay、Google Payの違いは?

これらのサービスの違いは、大まかにいえば、対応機器とサービス提供元です。

| 携帯電話の種類 | 対応アプリ | 提供元 |

|---|---|---|

| ガラケー※ | おサイフケータイアプリ | ドコモ |

| Androidスマートフォン | おサイフケータイアプリ |

|

| Google Pay | ||

| iPhone | Apple Pay | Apple |

Apple PayとGoogle Payは、おサイフケータイと異なりクレジットカードを直接登録できるのが特徴です。

ここから、各サービスについて詳しく解説します。

おサイフケータイアプリ

おサイフケータイアプリは、ドコモが提供しています。ガラケー、Androidスマホで利用できるサービスです。

携帯電話を利用した決済システムの先駆けであり、2004年にドコモがガラケーで提供開始したのが始まりです。

対象サービスを以下にまとめました。代表的な電子マネーが網羅されています。

| 機能 | サービス名 |

|---|---|

| 電子マネー | iD、楽天Edy、モバイルSuica、nanacoモバイル for Android、モバイルWAON、QUICPay、モバイルPASMO、モバイルICOCA |

| ポイントカード | モバイルdポイントカード、ゴールドポイントカード(ヨドバシカメラ) |

| 航空券 | JALタッチ&ゴーサービス |

Apple Pay

Apple Payは、Appleが提供しています。日本では2016年から提供開始されました。iPhone版おサイフケータイと考えておけばOKです。

実際には、iPhoneに標準でインストールされている「Walletアプリ」を操作してチャージ等を行います。

対応デバイスは以下のとおりです。

- iPhone

- iPad

- Apple Watch

- Mac

- Apple Vision Pro

iPhoneはFace IDまたはTouch ID搭載のモデルが対応しています。具体的な対応機種は公式サイトでチェックしてください。

Apple Payは前述の通り、クレジットカードを直接Apple Payに登録できるのが特徴です。

以下に、主な対応サービスを記します。

| 対象機能 | サービス名 |

|---|---|

| NFC Pay(タッチ決済) | Visaタッチ決済、Mastercard®タッチ決済、JCBのタッチ決済、American Express タッチ決済 |

| 電子マネー | Suica、PASMO、ICOCA、nanaco、WAON |

| ポイントカード | Vポイント、Pontaポイント、dポイントなど |

| 航空券 | ANA、JALなど |

上記のほか、会員カード・イベントのチケット・車のデジタルキーなども登録できます。

また、実店舗での利用に加え、Apple Pay対応サイト・アプリでのオンライン決済も可能です。

Appleオンラインストア/Uber Eats/コミックシーモア/じゃらん/ピザハット/マクドナルド/ヤマト運輸など

Google Pay

Google Payは、Google社が提供しているサービスです。Androidスマホでのみ利用できます。

電子マネーの他、クレジットカードやポイントカード、チケット類も登録できます。

追加できる主なサービスを以下にまとめました。

| 対象機能 | サービス名・発行元 | |

|---|---|---|

| NFC Pay(タッチ決済) | Visaのタッチ決済 | エポスカード、三井住友カード、ソニー銀行、PayPay銀行、北國銀行、三菱UFJ銀行、りそな銀行、Revolut、関西みらい銀行、埼玉りそな銀行、LINE Pay、千葉銀行 |

| Mastercardのタッチ決済® | 住信SBIネット銀行 | |

| 電子マネー | QUICPay | エムアイカード、Kyash、ジャックス、JCB、セゾンカード、ゆめカード、楽天カード、ファミマデジタルワン |

| iD | ライフカード、三井住友カード、LINE Pay、d払い | |

| その他電子マネー | Suica、nanaco、楽天Edy、WAON | |

| ポイントカード | Vポイント、dポイント、Pontaポイントなど | |

| チケット | JAL航空券、e+(イープラス)など | |

なお、Visaのタッチ決済は一部のクレジットカードに対応しているものの、Mastercardのタッチ決済は住信SBIネット銀行のデビットカードのみです。

基礎を押さえてお得なキャッシュレス生活を

- キャッシュレスとは現金(紙幣・硬貨)以外の支払方法のこと

- 代表的なキャッシュレスの種類は、クレジットカード・デビットカード・電子マネー・QRコード決済・NFC Pay

- Apple PayやGoogle Payは、電子マネー等をスマホで使うためのアプリサービス

種類が増えすぎて混乱しやすいキャッシュレス業界ですが、本来は私たち利用者にとって便利でお得なものです。

何がなんだか分からない!という人は、まず「カードを使うもの」と「スマホを使うもの」をそれぞれ1個ずつ使うことから始めてみましょう。

仕組みがシンプルでわかりやすいのは、クレジットカードと電子マネーの組み合わせです。

【dカード×iD】や【JCBカード W×QUICPay】は、チャージ不要かつ利用可能店舗が多くおすすめです。

基本が分かれば、キャッシュレス決済は強い味方になってくれます!

参考サイト

【公式】JCBカード W 年会費永年無料!高還元率!新規入会はこちら | クレジットカードなら、JCBカード

三井住友カード ナンバーレス(NL)|三井住友VISAカード

「ビュー・スイカ」カード:ビューカード

dカード GOLDのご紹介 | dカード

- カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

- 通常のポイント分を含んだ還元率です。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 還元率は交換商品により異なります。

- 最短5分発行には連絡先電話番号が必要です。

- モバ即(最短5分)の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。

(運転免許証/マイナンバーカード/在留カード) - モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

- ※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。