「無職だけどクレジットカードを作りたい!無職でも作れるカードはあるの?」と悩んでいませんか。

結論から言うと、無職でも作れるクレジットカードはあります。

一口に無職といっても、学生・専業主婦・アルバイト・年金受給者など人それぞれ状況が異なるため、無職=クレジットカードを作れないと一概に言えないからです。

この記事では無職でも作れるクレジットカード7選や、無職でも審査を通すコツを解説します。

- 無職でもクレジットカードを新規発行できる条件

- 無職の方のクレジットカード審査対策

- 無職でも持てるクレジットカード代わりの決済手段

※本記事の価格は全て税込みです。

| カード名 | 三井住友カード(NL) | プロミスVisaカード | JCB CARD W |

| 年会費 | 無料 | 無料 | 無料 |

| 還元率 | 0.5%~7%※M1 | 0.5%~7%※P1 | 1.0%~10.5%※J1 |

| 国際ブランド | Visa、Mastercard | Visa | JCB |

| キャンペーン | 新規入会&条件達成で 最大23,000円相当分 プレゼント 2026年6月1日~ | 新規入会+ 対象の利用先で最大15,000円 キャッシュバック 2025年4月1日(火)~2025年6月30日(月)まで |

|

| 申込対象 | 満18歳以上 | 18歳~74歳※1 | 18歳以上でご本人または配偶者に 安定継続収入のある方。※高校生は除く |

| 発行スピード | 最短10秒

| 最短5営業日 | 最短5分※J1 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※1 申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。カード原板タッチは対象外

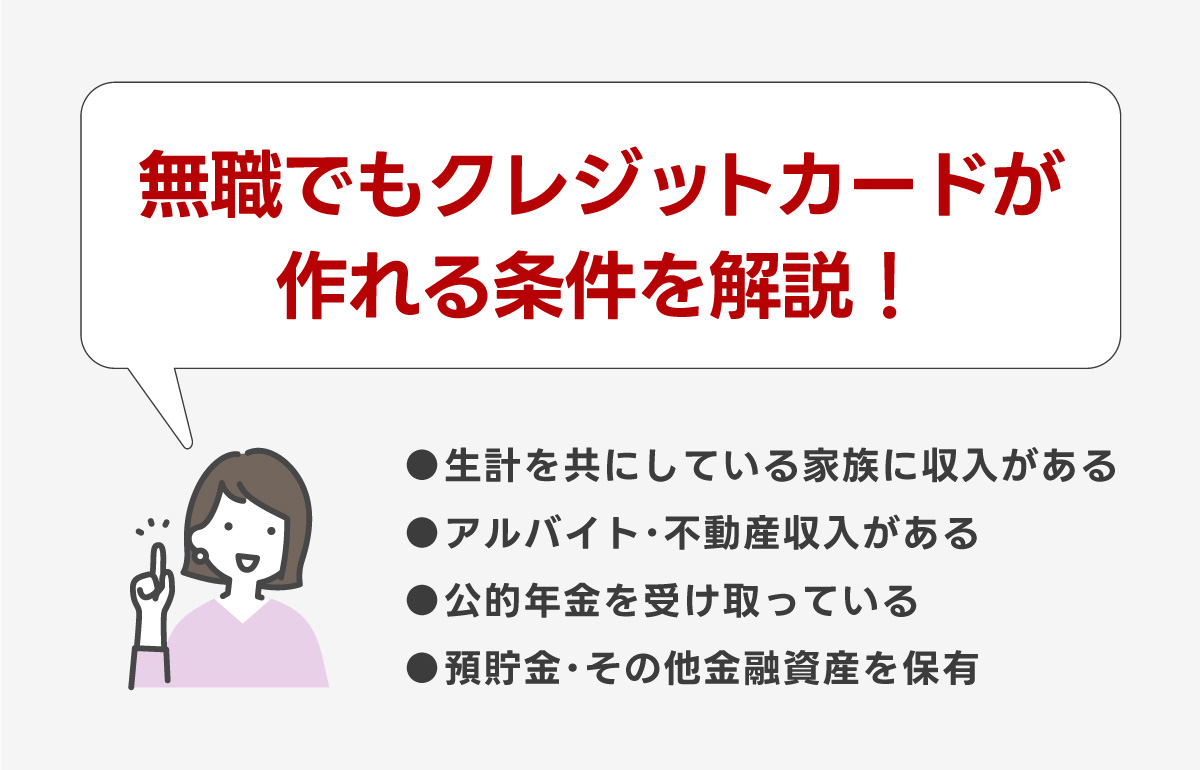

無職でもクレジットカードが作れる条件

クレジットカードの申込ページには、「申込条件」や「申込資格」が記載されています。

そこに「本人に安定した収入がある方」や「年収〇〇円以上」といった文言が含まれていないクレジットカードは、収入を重視していないため無職でも申込みできます。

ただし、無条件で発行できるクレジットカードはないため、当然誰でも審査に通るわけではありません。

審査に通る無職と、審査に落ちてしまう無職の違いをチェックしましょう。

- 預貯金・その他金融資産を保有している

- 生計を共にしている家族に収入がある

- アルバイト・不動産などで収入がある

- 公的年金を受け取っている

預貯金・その他金融資産を保有している

まったく貯金がない無職の方に比べて、金融資産を持っている方のほうが審査には有利です。

カードの利用料金を約束通り支払える余裕がある人だと判断されやすいでしょう。

しかし審査では、貯金の有無よりも収入の安定性が重視される傾向にあるため、無職でも貯金があれば審査に通るとは限りません。

一方収入には継続性があるため、預貯金が多い無職よりも現預金を持たないルバイト・パートの方のほうが、審査に通過する可能性が高い傾向にあります。

生計を共にしている家族に収入がある

自身に収入がなくとも生計を共にしている家族に収入があれば、クレジットカードを作れる可能性があります。

とくに配偶者や親に扶養されている方は審査通過の確率が十分あるでしょう。

学生には学生向けカードがおすすめ

学生向けのカードなら18歳以上(高校生を除く)から申し込めるものが多く、大学生・専門学生などは働いていなくても親に収入があれば問題なく作れます。

なお、配偶者や親の収入が少ない、もしくは安定していない場合は、審査に落ちる可能性があります。

アルバイト・不動産などで収入がある

企業と雇用契約を結ぶフルタイムワーカーでなくとも、アルバイト・パート・フリーランスなどで一定の収入がある方なら、審査に通過する可能性があります。

また、不動産の家賃収入は収入と認められることもあります。

こちらは以下で紹介する「三井住友カード RevoStyle」の申込フォームですが、不動産収入は「自営業・自由業」に当てはまり、無職には含まれません。

反面、無職で生計を共にしている家族にも収入がない、もしくは無職で1人暮らしの場合など、まったく収入がない状態だと審査通過は厳しいのが現実です。

公的年金を受け取っている

老齢年金や障害年金などの公的年金は安定した収入とみなされることが多く、仕事をしていなくともカードを発行できる可能性があります。

申込フォームの職業欄に「年金受給者」という選択肢があれば、「無職」ではなくそちらを選びましょう。

次の章からは、無職でも作りやすく、なおかつ年会費無料で持ちやすいカードを10枚紹介します。

中にはポイントが貯まりやすいカードもあるため、ぜひ自分に合った一枚を探してみてください。

- 三井住友カード(NL)

完全ナンバーレス・対象店で最大7%ポイント還元※ - JCBカード W

いつでもポイント2倍・対象店は最大21倍 - JCBカード W Plus L

可愛いデザイン・女性向けの優待特典 - ライフカード

ポイントプログラムが充実 - 楽天カード

基本還元率は1.0%・楽天市場で3.0%還元 - ACマスターカード

利用額の0.25%が毎月キャッシュバック

三井住友カード(NL)

| 三井住友カード(NL) | ||

|---|---|---|

| 還元率 | ポイント還元率 | 0.5%~7%※M1 |

| マイル | 0.25%〜2.5% | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 無料 ※入会翌年度以降、前年度に一度もETC利用の請求がない場合は550円(税込) |

|

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay Samsung Pay |

|

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短10秒 ※即時発行ができない場合があります。 ※入会には連絡可能な電話番号が必要です。 |

|

- 収入に関する条件の記載がない

- 完全ナンバーレスでセキュリティが高い

- 対象のコンビニ・飲食店で最大7%ポイント還元

- 学生は対象サービスが最大10%ポイント還元

三井住友カード(NL)は、券面に個人情報が一切印字されていないナンバーレスカードで、カード番号などはアプリで管理します。

三井住友カード(NL)の申込条件

申込条件は以下のとおりで、「安定した収入」の記載はありません。

満18歳以上の方(高校生は除く)

アルバイト・パート勤務の方はもちろん、定期収入なしの専業主婦(夫)や学生も、配偶者や親に収入があれば申込可能です。

対象店で最大7%ポイント還元

三井住友カード(NL)の魅力は、年会費無料ながらVポイントが貯まりやすいことです。

基本還元率は0.5%ですが、対象のコンビニ・飲食店は最大7%ポイント還元です。※

主な対象店は以下のとおりで、普段使いしやすいお店が多くラインナップされています。

| 項目 | 対象店 |

|---|---|

| コンビニ | セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン |

| 飲食店 | マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※A、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司 |

※Aステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

また、学生限定の特典「学生ポイント」では、以下の対象サービスを利用すると最大10%ポイント還元されます。

| カテゴリ | 対象サービス | ポイント還元率 |

|---|---|---|

| QRコード決済 | PayPay | 最大1% |

| サブスク | NETFLIX、DAZN、dアニメストア、Hulu、Leminoプレミアム、U-NEXT、LINE MUSIC | 最大10%※3 |

| 携帯料金 | UQ mobile、NTT docomo、ahamo、Softbank、LINEMO、 Y!mobile、LINE MOBILE、y,u mobile | 最大2% |

※3 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

- 通常のポイント分を含んだ還元率です。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

最大23,000円相当

JCBカード W

| JCBカード W | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~10.5%※J1 |

| マイル | 0.6%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay ApplePay GooglePay |

|

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短5分※J1 | |

- 収入の条件の記載なし・18歳~39歳以下限定

- 通常の2倍のJ-POINTが貯まる

- 対象店はポイントが最大21倍

- ナンバーレスなら最短5分発行

JCBカード Wは、39歳以下限定のJCBプロパーカードです。年会費は永年無料で、40歳以降も無料で継続できます。

JCBカード Wはカードのタイプを以下の2種類から選べます。

- ナンバーレス

券面に個人情報の記載なし。カード番号などはアプリで管理。 - カード番号あり

カード番号などの情報は裏面に記載。

ナンバーレスタイプはセキュリティが高いうえに、最短5分でアプリ上にカードが発行されます。

JCBカード Wの申込条件

申込条件は以下のとおりで、本人の収入に限定した条件はありません。

18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。

配偶者に収入があれば、収入がなくても申込可能です。

JCBカード Wは常時ポイント2倍・優待店では21倍

JCBカード Wの魅力は、通常の2倍のJ-POINTが貯まることです。

1ポイント=5円で交換すれば、還元率はいつでも1.0%と高水準です。

また、J-POINTパートナー対象店なら、最大21倍のポイントが貯まります。

| 企業名 | 倍率 |

|---|---|

| Amazon | 4倍 |

| セブンイレブン | 4倍 |

| スターバックス | 11~21倍 |

| ビックカメラ | 3倍 |

| コジマ | 3倍 |

| apollostation | 3倍 |

| ウエルシア/ハックドラッグ | 3倍 |

| コメダ珈琲店、おかげ庵 | 3倍 |

スターバックスカードのオンライン入金・オートチャージは10.5%還元ととくに高還元なので、スタバをよく利用する方におすすめです。

最大24,000円相当プレゼント

2026年4月1日~

- 還元率は交換商品により異なります。

- 最短5分発行には連絡先電話番号が必要です。

- モバ即(最短5分)の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。

(運転免許証/マイナンバーカード/在留カード) - モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

- ※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

JCBカード W Plus L

| JCBカード W Plus L | ||

|---|---|---|

| 還元率 | ポイント | 1.00%~10.50%※J1 |

| マイル | 0.6%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay・ApplePay ・GooglePay |

|

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短5分※J1 | |

- 収入の条件の記載なし・18歳~39歳以下限定

- JCBカード Wと還元率や特典が同じ

- 選べる3つのデザイン

- 美容・グルメ・旅行などの優待特典

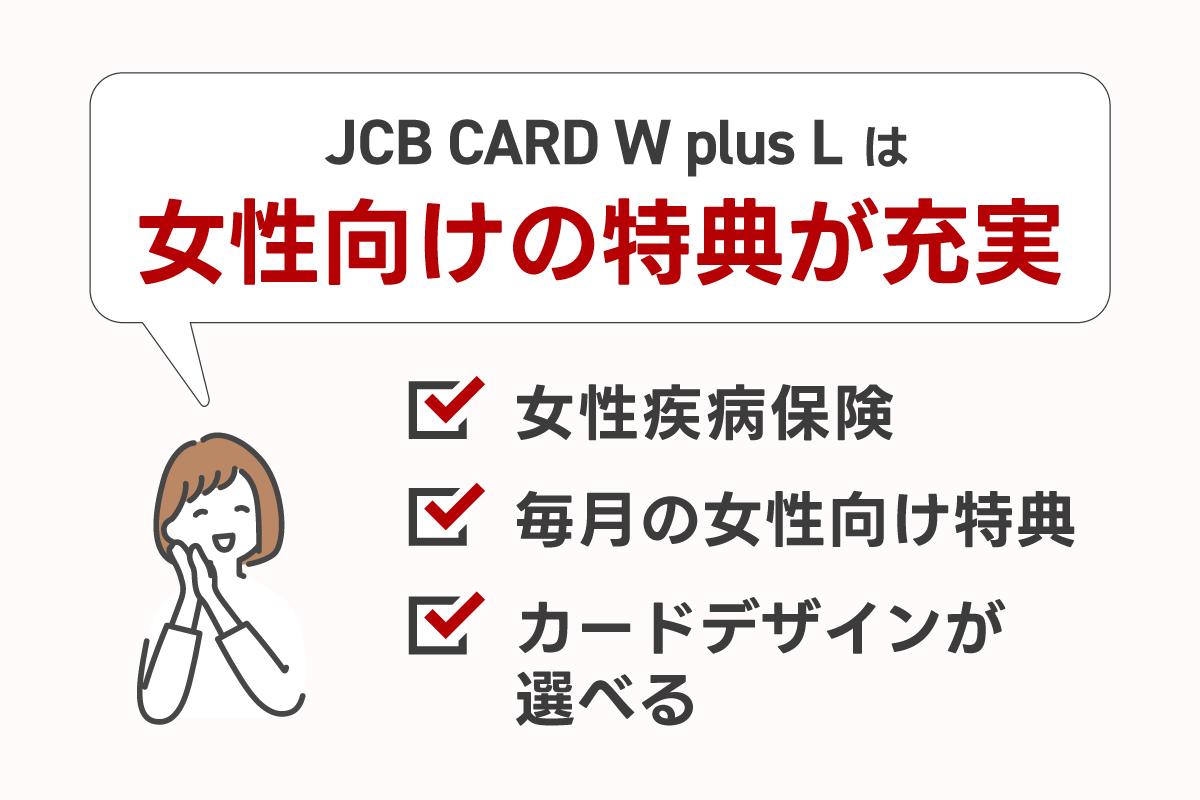

JCBカード W Plus LはJCBカード Wと同じスペックに、女性向けの特典が追加されているのが特徴です。

JCBカード W Plus Lの申込条件

申込条件もJCBカード Wと変わりません。

18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。

引用元:高いポイント還元率、年会費無料のJCB カード W plus L!|クレジットカードのお申し込みなら、JCBカード

JCBカード Wにはない女性向け優待特典

JCBカード Wとの主な違いは、以下の3点です。

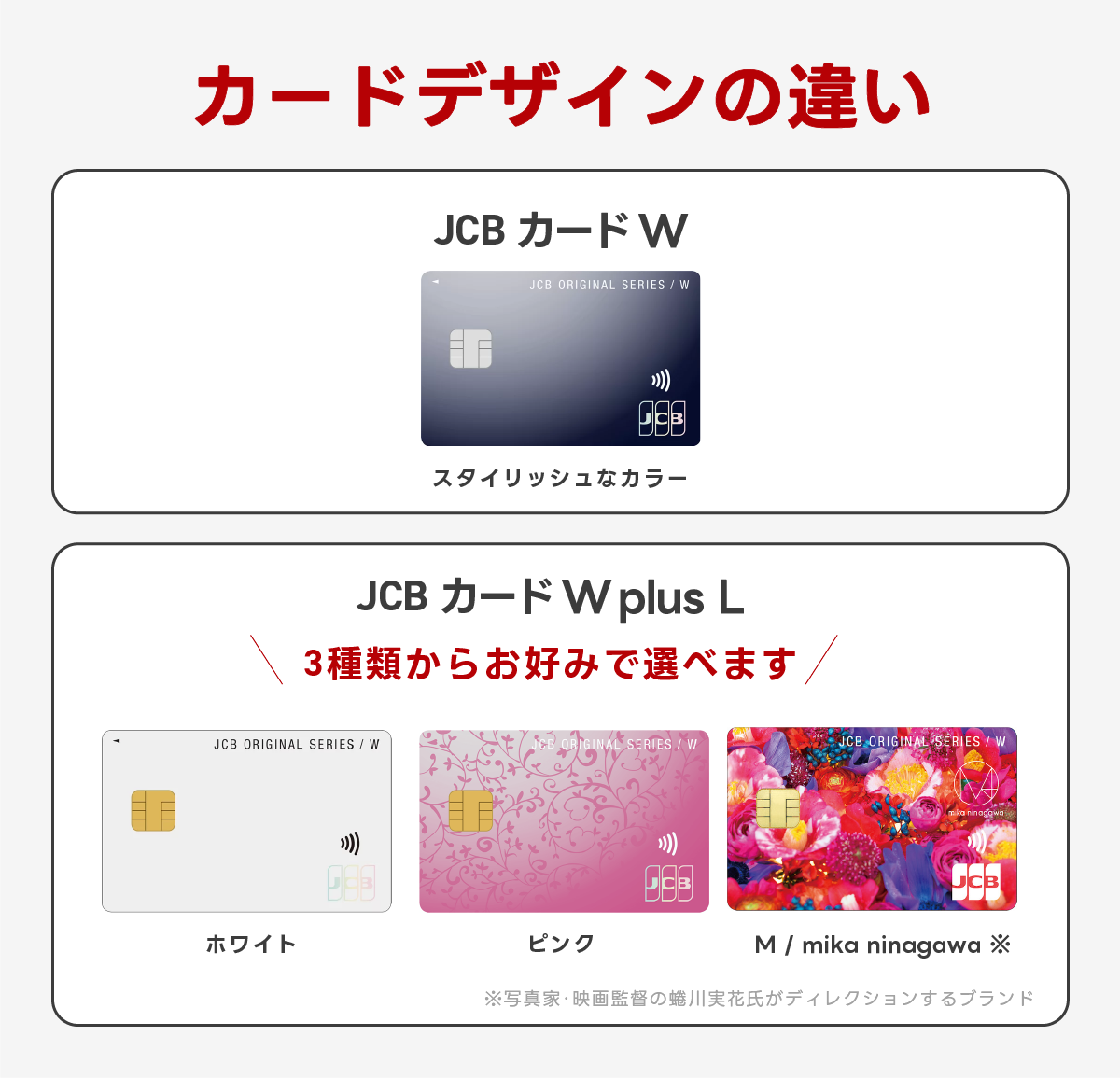

- 3種のデザイン

ホワイト・ピンク・「M / mika ninagawa」コラボデザインから選べる - 女性向けの特典

「LINDAリーグ」協賛企業の特典・毎月の優待やプレゼント・LINDAの日の抽選 - 女性疾病保険(オプション)

損保ジャパンの女性疾病保険に月額290円から加入できる

JCBカード Wのデザインは暗めのカラーで落ち着いた雰囲気ですが、JCBカード W Plus Lは明るく可愛らしいデザインから選べます。

写真家・映画監督の蜷川実花が手がけるブランド「M / mika ninagawa」とのコラボデザインは、鮮やかな花柄が印象的です。

また、LINDAリーグ特典では、参加している美容・グルメ・旅行など多ジャンルの企業から優待・割引サービスを受けられます。

以下がその一例です。

| 主な参加企業 | 優待例 |

|---|---|

| JCBトラベル | ・JCBトラベルで使える旅行代金 1万円分プレゼント(6名) ・旅行の申込でJ-POINTが2倍 |

| cinema LINDA | TOHOシネマズ映画鑑賞券 (25組50名) |

| スターバックス | ・スターバックス カードへのオンライン入金でポイント10倍 ・Starbucks eGiftの購入でポイント20倍※J1 |

| プリンスホテル | ホテルで優雅に過ごすプランを優待価格で提供 |

| ワタベウェディング | JCB LINDA/JCB カード W plus L会員限定優待 |

| 藤田観光 | ・L’OCCITANE✕ホテル椿山荘東京 コラボレーションイベントの特別優待 ・レストランや宿泊料金の優待など |

さらに毎月10・30日の「LINDAの日」には抽選が開催され、当選すると「2,000円分のJCBギフトカード」をゲットできます。

1回ごとの当選者は25名と多くはないものの、月2回チャンスがあるので、毎回参加すれば当選の可能性は十分にあるでしょう。

最大24,000円相当プレゼント

2026年4月1日~

ライフカード

| ライフカード | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~1.5% |

| マイル | 0.25%~0.75% | |

| 年会費 | 初年度 | 無料 (旅行傷害保険付きは初年度無料) |

| 2年目以降 | 無料 (旅行傷害保険付き次年度以降1,375円(税込)) |

|

| 家族カード | 無料 (旅行傷害保険付きは440円(税込)) |

|

| 旅行保険 | 海外 | なし(旅行傷害保険付きも選べる) |

| 国内 | なし(旅行傷害保険付きも選べる) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 無料 ※ETCカードの利用がなかった翌年度は1,100円 ※一部提携カードは550円 |

|

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa、JCB、Mastercard | |

| 発行会社 | ライフカード株式会社 | |

| 発行期間 | 最短2営業日 | |

- 収入に関する条件の記載がない

- 毎年の誕生月はポイント3倍

- 年間利用金額に応じてポイント最大2倍

- ポイントの有効期限が最大5年と長い

ライフカードは年会費が永年無料で、効率よくポイントが貯まる仕掛けのあるクレジットカードです。

ライフカードの申込条件

申込条件は次のとおりで、配偶者に収入があれば専業主婦(夫)も申し込めます。

日本国内にお住まいの18歳以上で、電話連絡が可能な方。

ライフカードは、大手消費者金融 アイフルの子会社です。

比較的審査難易度が低い消費者金融系カードに分類できるため、無職でも作りやすいでしょう。

ライフカードはポイントプログラムが充実

ライフカードの特徴は、ポイントプログラムが充実していることです。

基本は1,000円につき1ポイントですが、入会後1年間は1.5倍・誕生月は3倍です。

入会1年後以降は、カードの年間利用額に応じてポイント獲得数が以下のとおりアップします。

| ステージ名 | 年間利用額(税込) | 翌年のポイント倍率 |

|---|---|---|

| レギュラー | 50万円未満 | 1倍(0.5%) |

| スペシャル | 50万円以上100万円未満 | 1.5倍(0.75%) |

| ロイヤル | 100万円以上200万円未満 | 1.8倍(0.9%) |

| プレミアム | 200万円以上 | 2倍(1.0%) |

また、ショッピングサイト「L-Mall」経由でお買い物すれば、ポイントが最大25倍になります。

掲載店数は500以上で、楽天市場やYahoo!ショッピングなどの大手サイトも豊富です。

さらに毎年繰越手続きをすることで、ポイントの有効期限を最大5年に延ばせます。ゆっくり貯めて、まとめて使いたい方にぴったりです。

楽天カード

| 楽天カード | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~3.0% |

| マイル | 0.5%~1.5% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円(税込) ※楽天会員ランクがプラチナ以上の場合は無料 |

|

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa、Mastercard、アメリカン・エキスプレス、JCB | |

| 発行会社 | 楽天カード株式会社 | |

| 発行期間 | 最短1週間 | |

- 収入に関する情報の記載なし

- 常時1.0%還元・楽天市場は3.0%還元

- 楽天グループサービス併用で還元率アップ

- 全国の加盟店でポイントが貯まる・使える

楽天市場や楽天トラベルなどの楽天グループのサービスをよく使っているなら、楽天カードがおすすめです。

楽天カードの申込条件

公式サイトに安定した収入を求める文言はありません。

未成年の方はお申し込みできません。18歳以上の方であればお申し込みいただけます。

アルバイト・パート・自営業・家賃収入ありの場合は、収入額を問わず「お勤めの方」に該当します。

楽天カードは楽天市場で3.0%還元

楽天カードの魅力は、ポイント還元率の高さです。基本還元率は1.0%と高く、楽天市場を楽天カード決済で利用すると3.0%還元です。

さらに楽天グループのサービスを利用すると、楽天市場の還元率が最大17倍にアップします。

| サービス名 | 条件 | ポイント倍率 |

|---|---|---|

| 楽天モバイル | 対象サービスを契約 | 最大+4倍 |

| 楽天モバイルキャリア決済を月2,000円以上利用(Androidのみ) | +2倍 | |

| Rakuten Turbo/楽天ひかり | 対象サービスを契約 | +2倍 |

| 楽天カード(通常分) | 楽天カード(種類問わず)で楽天市場で買い物 | +1倍 |

| 楽天カード(特典分) | +1倍 | |

| 楽天銀行+楽天カード | ➀楽天カード利用料の支払先を楽天銀行口座に設定 ➁➀を達成したうえで購買前月に楽天銀行口座で給与や年金の受け取り | ➀+0.3倍 ➁+0.2倍 |

| 楽天証券(米国株式) | 当月合計30,000円以上のポイント投資(米国株式 円貨決済) ※米株積立および買付手数料無料海外ETF除く | +0.5倍 |

| 楽天証券(投資信託) | 当月合計30,000円以上のポイント投資(投資信託) | +0.5倍 |

| 楽天ウォレット | 暗号資産現物取引で月に合計30,000円以上購入 (ポイント交換含む) | +0.5倍 |

| 楽天でんき | 前月利用額5,500円(税込)以上&クレジットカード決済完了 | +0.5倍 |

| 楽天トラベル | 対象サービスを月1回5,000円以上予約+対象期間に利用 | +1倍 |

| 楽天Kobo | 電子書籍を月1回1注文3,000円以上購入 | +0.5倍 |

| 楽天ブックス | 月1回1注文3,000円以上購入 | +0.5倍 |

| 楽天Pasha | クーポン300ポイント獲得+きょうのレシートの申請・審査通過10枚以上 | +0.5倍 |

| Rakuten Fashion | アプリで月1回1注文5,000円以上買い物 | +0.5倍 |

| 楽天ビューティ | 月1回3,000円以上利用 | +0.5倍 |

また、全国の楽天ポイント加盟店でポイントが貯まる・使えるのが魅力です。

加盟店数は500万ヶ所以上と多く、コンビニやドラッグストア、定番の飲食チェーン店など、普段使いしやすいお店ばかりです。

ファミリーマート/ガスト/すき家/ミスタードーナツ/サンドラッグ/ビックカメラ/ENEOSなど

ACマスターカード

| ACマスターカード | ||

|---|---|---|

| 還元率 | ポイント | なし ※利用金額0.25%がキャッシュバック |

| マイル | 獲得不可 | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行不可 | |

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Mastercard | |

| 発行会社 | アコム株式会社 | |

| 発行期間 | 最短即日発行可 | |

- アルバイトなどの継続的な収入が必要

- 最短即日で発行できる

- 利用額の0.25%が毎月キャッシュバック

- カードローンとしても使える

ACマスターカードは消費者金融のアコムが発行する、リボ払い専用のクレジットカードです。

ショッピング機能に加え、ローンカードとしても利用できます。

ACマスターカードの申込条件

申込条件は以下のとおりです。

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

まったく収入がない方は申込みできませんが、アルバイト・パートとして働いていれば主婦・主夫や学生でも申込可能です。

毎月利用金額の0.25%がキャッシュバック

ACマスターカードはポイント還元のかわりに、毎月の利用金額の0.25%がキャッシュバックされます。

WEB申込後、最短20分で審査結果が通知されます。自動契約機(むじんくん)へ来店すれば、土日祝日でも即日のカード受け取りが可能です。

また、カードローンとしてキャッシング機能もついています。審査で決定した極度額の範囲内でお金を借りられるので、急な出費に役立つでしょう。

機能ごとの限度額は以下のとおりです。

- ショッピング機能の上限:最高300万円

- ショッピング機能とキャッシング機能の上限:合計で最高800万円

なお、ショッピング機能の支払い方法はリボルビング(分割)払いのみです。実質年利10.0%~14.6%の範囲内で手数料が発生するので注意しましょう。

無職でも審査を通すためのポイント

無職でも持てるカードがあるとは言え、やはり収入がないと審査には不利です。

審査に通りやすくするためにも、以下のコツを取り入れてみましょう。

- キャッシング枠を0円にする

- 良好なクレヒスを作る

- 申込フォームを正確に埋める

キャッシング枠を0円にする

クレジットカードの申込時には、通常のお買い物で使うショッピング枠に加えて、キャッシング枠の申請が可能です。

カード会社や審査によってキャッシングの上限は異なりますが、10~100万円程度を限度額として、必要なときにATMでお金を引き出せるのが特徴です。

いざという時に便利な機能ですが、無職の方はキャッシング枠を0円で申請したほうがよいでしょう。

なぜなら、キャッシング枠の審査は貸金業法に定められている「総量規制」を元に行われます。

そのため、収入が全くない方は法律上融資を受けるのが困難です。無職でキャッシング枠を希望すると、それだけで審査に落ちる原因となるでしょう。

良好なクレジットヒストリーを作る

カード会社は審査をする際に、個人信用情報機関に記録されているクレヒス(クレジットヒストリー)を必ずチェックします。

クレジットカードやローンの返済を延滞・滞納してしまった場合はクレヒスに約5年記録されます。

その間はたとえ定職に就いていても、審査にマイナスの影響を及ぼすでしょう。

また、短期間に複数枚のカードを申込みするのもクレヒスに傷をつける要因です。

申し込み履歴はクレヒスには6ヶ月間記録として残るので注意してください。

現在ほかのクレジットカードを持っている方やローン返済中の方は、クレヒスに傷が付かないように堅実に支払いを続け、クレヒスが良好な状態で審査に挑みましょう。

申込フォームを正確に埋める

申込フォームには、正しい情報を入力するように徹底しましょう。

審査に通りやすくするために、アルバイトの収入を実際よりも多く記載したり、ローンがあるのにも関わらず「借入なし」と入力したりすると、審査に悪影響を及ぼします。

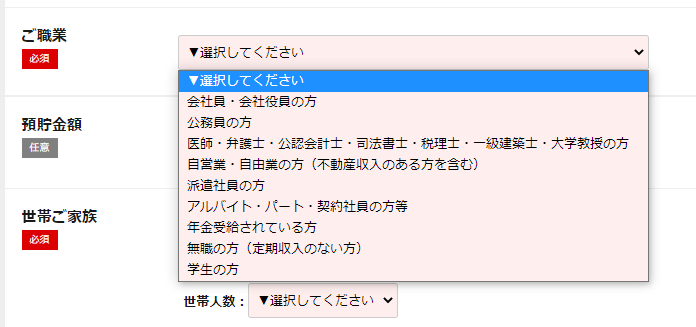

無職の方は、とくに家族構成を正確に入力することが大事です。無職にとって家族構成は、収入の状態を判断する重要な情報になります。

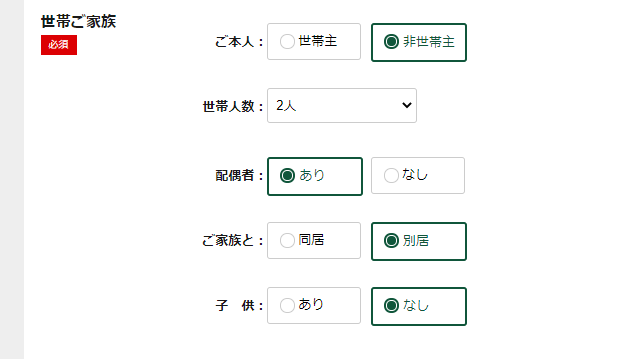

たとえば、以下は三井住友カード RevoStyleの申込フォームです。もし申込人が主婦で夫婦2人暮らしの場合、以下のように入力しましょう。

誤って「世帯主」にチェックすると「世帯主なのに収入がない」と判断されて審査に落ちてしまうおそれがあるため、間違えないようにしましょう。

無職で審査に落ちてしまった…対策は?

もし無職で審査に落ちてしまった場合、以下の対策を試してみましょう。

- 再申込みは最低6ヶ月空ける

- クレヒスの傷が消えるまで待つ

- 借入金額・件数を減らす

再申込みは最低6ヶ月空ける

前提として、再度申し込む際は必ず期間を空けましょう。最低でも6ヶ月空けることがおすすめです。

なぜなら、クレヒスに申込履歴が記録される期間が約6ヶ月だからです。直近でクレジットカードに申し込んだ事実は、審査の過程で筒抜けになります。

実際、再申込まで6ヶ月空けることを推奨しているカード会社もあります。

再度のお申し込みは可能です。

ただし、前回のお申し込みから、少なくとも半年以内のお申し込みの場合は、同じ結果になる可能性がございます。

6ヶ月経過すればクレヒスから不利な情報が消えるので、審査に通過する可能性が見えてきます。

クレヒスの傷が消えるまで待つ

「クレヒスに傷がついている」ことが審査落ちの原因だった場合、この記録が載っている間はずっと不利です。

そのため、登録期間が過ぎてから申し込んだほうがよいでしょう。

信用情報機関に開示請求すれば、自分のクレヒスを確認可能です。心当たりがある方は請求してみましょう。

主な信用情報機関は以下のとおりで、クレジットカード会社の多くはCICに加盟しています。

- CIC

- JICC

- 全国銀行個人信用情報センター(KSC)

借入金額・件数を減らす

現在ローンを組んでおり、その借入金額や借入件数が多い場合、審査落ちの原因になります。

なぜなら「借入が多い=カード利用額を支払えないのでは?」と思われやすいからです。

余剰資金があるなら繰上げ返済して減らしましょう。

すぐに返済できない場合、期間を空けて返済が進んでからカードを申し込むのがおすすめです。

無職でクレジットカードが作れない時の代わり

無職であることが原因でクレジットカードを作れない場合は、以下の3種類のカードを検討するのも手です。

以下のカードでは、申込人に対する与信審査は行われません。

- 家族カード

- デビットカード

- プリペイドカード

家族カード|審査対象は本会員

家族カードとは、クレジットカード会員の家族名義で発行できる追加カードです。

家族カードの申込時に審査されるのは、家族カードを持つ人ではなくカードの本会員です。

自分が無職でも、本会員の家族の収入やクレヒスに問題がなければカードを発行できます。

ただし、すべてのカードが家族カードを発行しているとは限らないうえ、家族カードに対して別途年会費がかかる場合もあるので、カード情報をよく確認しましょう。

また、家族カードの利用明細は本会員がまとめて管理する仕組みが多いので、プライバシーを重視したい方には不向きです。

明細書を自身で管理したいなら、デビットカードまたはプリペイドカードが向いています。

デビットカード

デビットカードは、支払いと同時に銀行口座からお金が引き落とされるカードです。

決済可能な金額=預金残高となるため、後払いのクレジットカードのように残高不足で支払いが遅延する心配がありません。

そのため、審査なしで発行できます。

年齢の条件(多くは15~16歳)をクリアし、銀行口座を持っている方なら誰でも持つことができます。

プリペイドカード

プリペイドカードはあらかじめお金をチャージして利用する前払い方式のカードです。

クレジットカードと同様にキャッシュレスでお買い物できます。

自分で事前にお金をチャージする分、クレジットカードやデビットカードのように使いすぎてしまうのを防げます。

無職のクレジットカード作成に関するよくある質問

無職はクレジットカードを作れる?

クレジットカードの申込条件、申込者の家族の収入状況などによっては作成可能です。

申込条件に「安定した収入がある方」といった、収入に関する条件が記載されていないカードを選びましょう。

同居する配偶者や親に安定収入があれば、収入0円の専業主婦(夫)や学生でも審査に通る可能性があります。

もし家族にも自分にも収入がない場合、審査に通るのは困難です。

貯金ありの無職ですが、クレジットカードは作れる?

貯金があっても、クレジットカードを作れるとは限りません。

貯金があることは審査に有利に働くものの、それ以上にカード会社が重視しているのは「安定した収入」です。

なぜなら貯金はいずれ目減りしますが、収入は継続性があるからです。

収入なしで貯金が多い方よりも、貯金なしでアルバイト勤務の方のほうが、審査通過の可能性が高いでしょう。

無職になったらクレジットカードは更新できる?

基本的に更新できます。

無職になったことだけを理由にカードの更新を拒否されることは考えにくく、良好な支払い実績があれば無職になっても問題なく更新されるでしょう。

なお、無職になったらカード会社に速やかに申告しなければなりません。インターネット上のマイページなどで登録情報を変更できるカード会社が多いので、早めに手続きしましょう。

無職がクレジットカードの審査を通過するには何が必要?

以下のプラス要因があれば、無職でも審査通過の確率が上がります。

- 預貯金・その他金融資産を保有している

- 生計を共にしている家族に収入がある

- アルバイト・不動産などで収入がある

- 公的年金を受け取っている

無職でもクレジットカードを手に入れよう

- JCBカード W

いつでもポイント2倍・対象店は最大21倍 - JCBカード W PlusL

可愛いデザイン・女性向けの優待特典 - 三井住友カード(NL)

完全ナンバーレス・対象店で最大7%ポイント還元 - ライフカード

ポイントプログラムが充実 - 楽天カード

基本還元率は1.0%・楽天市場で3.0%還元 - ACマスターカード

利用額の0.25%が毎月キャッシュバック - 三井住友カード RevoStyle

リボ払い手数料が9.3%と低い

無職でも生計を共にしている家族に収入があったり年金収入があれば、クレジットカードの審査に通る可能性があります。

無職だからと諦めず、審査に通るコツを取り入れて申込みしてみてくださいね。

- 最大7%還元:対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

- 申込対象:お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

- 申込対象:高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

参考サイト

【公式】JCBカード W 年会費永年無料!高還元率!新規入会はこちら | クレジットカードなら、JCBカード

【公式】JCB カード W plus Lなら年会費永年無料!高還元率! | クレジットカードなら、JCBカード