三井住友カードは、50枚以上のカードを使い続けてきた実感として、日本国内での信頼性と安定性において比較対象にならないほどの地位を占めています。三井住友銀行という巨大な後ろ盾があるからこそ成り立つ、銀行系カードの最高峰といえるでしょう。

それなのに、なぜか手放せない人が圧倒的に多いのが三井住友カードです。

本記事では、ポイント還元率の高さで謳われるカードが次々と登場する現在、三井住友カードが依然として選ばれ続けている理由を、実際の使用経験に基づいて解説します。

- 信頼感のある、ちょうど良いステータス

- 抜群のセキュリティと対応力で安心

- デュアル発行で海外利用も便利

- 基本ポイント還元率は今ひとつ

- 海外旅行傷害保険はカバーが必要

- 通常は年会費がかかる

※本記事の価格は全て税込みです。

| カード名 | 三井住友カード ゴールド(NL)  | 三井住友カード(NL) | 三井住友カード プラチナプリファード  | 三井住友カード プラチナ  | 三井住友カード | 三井住友カード ゴールド  |

| 年会費 (税込) | 5,500円(税込) 年間100万円以上の 利用で翌年以降永年無料※1 | 永年無料 | 33,000円(税込) | 55,000円(税込) | 1,375円(税込) | 11,000円(税込) 2年目以降は条件付き割引 |

| 還元率 | 0.5%〜7%※M1 | 0.5%~7%※M1 | 1.0%~10%※M1※3 | 1.0%~7%※M1 | 0.5%~7%※M1 | 0.5%~7%※M1 |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard | Visa | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard |

| キャンペーン | 新規入会&条件達成※2で 最大25,000円相当 プレゼント 2026年6月1日~ | 新規入会&条件達成※2※4で 最大23,000円相当分 プレゼント 2026年6月1日~ | 新規入会&条件達成※2で 最大65,000円相当 プレゼント 2026年6月1日~ | |||

| 申込対象 | 満18歳以上で、ご本人に 安定継続収入のある方 (高校生を除く) | 満18歳以上 (高校生を除く) | 20歳以上 | 30歳以上 | 18歳以上 (高校生を除く) | 30歳以上 |

| 発行スピード | 最短10秒 ※即時発行ができない場合があります。 | 最短10秒 ※即時発行ができない場合があります。 | 最短10秒 ※即時発行ができない場合があります。 | 最短3営業日 | 最短翌営業日 | 最短翌営業日 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※3 プリファードストア(特約店)利用で通常還元率+1~9% ※4 VポイントPayギフトのプレゼント(条件:スマホのタッチ決済1回以上利用

※4 学生の場合:新規入会&条件達成で最大6,000円相当プレゼント (VポイントPayギフトのプレゼント)。条件:スマホのタッチ決済1回以上利用。

三井住友カードの特徴・基礎知識

| 三井住友カード | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~7%※M1 |

| マイル | 0.25%〜2.5% | |

| 年会費 | 初年度 | 1,375円(税込) |

| 2年目以降 | 1,375円(税込) ※条件達成で割引 |

|

| 家族カード | 初年度:本会員に準ずる 2年目以降:440円(税込) ※条件達成で無料 |

|

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 初年度無料 次年度550円(税込) (ETCの利用が前年に1回以上の場合、無料) |

|

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay Samsung Pay |

|

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短翌営業日発行 | |

三井住友カードは、三井住友カード株式会社が発行するスタンダードクラスのクレジットカードです。同時に、日本のクレジットカードのスタンダードともいえます。

その理由は、三井住友カードの歴史にあります。

三井住友カードは、1980年にVisaブランドのクレジットカードを発行しました。

現在はVisaに加えMastercardも発行できますが、「三井住友=Visaカード」というイメージを持つ人も多いのではないでしょうか。

Visaはプロパーカード(発行会社=国際ブランドであるカード)を発行していませんが、三井住友カードをVisaのプロパーカードと見る向きもあるほどです。

安心・信頼のイメージが強いのが、三井住友カードの特徴です。

【2026年6月】三井住友カードの新規入会&利用キャンペーンのお得な特典三井住友カードの優待特典・メリット

ここからは三井住友カードを良い点をバンバンあげていきます。

良い所ばかり聞いても不安に思うと思うので、デメリットについても言及します。

特典・メリットを見て「欲しい!」と思っても一旦待ってください。

新規入会の際にはポイント還元のキャンペーンも行っているので、確認してから申込ましょう。

- 一般カードでも抜群のステータスと信頼感

- 高水準のセキュリティで安心

- VisaとMastercardのデュアル発行が可能

- セブン-イレブン、ローソン、マクドナルドなどの対象コンビニや飲食店などでスマホのタッチ決済でポイント7%還元※

- 「ポイントUPモール」でネットショッピングもお得

一般カードでも抜群のステータスと信頼感

三井住友カードは、泣く子も黙るメガバンク・三井住友銀行のグループ会社です。

大手銀行系のカード会社なので、堅実なイメージがあるだけでなく、企業としての体力も充分です。

特に国内では、三井住友カードの知名度と信頼感は抜群です。そのため、一般カードながら「どこで使っても恥ずかしくない」というステータスがあります。

仕事関係でカードを使うシーンでも見劣りせず、きちんとした人という印象を持たれやすいでしょう。

高水準のセキュリティで安心

三井住友カードでは、業界最高水準の不正使用検知システムが導入されています。24時間365日体制でチェックを行う徹底ぶりです。

過去の不正利用パターンをデータ化してチェックしているので、不正利用の可能性を素早く発見・カード犯罪を未然に防ぐ体制が整っています。

また、仮に不正利用が発生してしまった場合でも、紛失・盗難の届出日から60日遡って損害を補償してくれます。

VisaとMastercardのデュアル発行が可能

三井住友カードでは、会員1人に対してVisaとMastercardの2枚を発行することができるデュアル発行というサービスがあります。

デュアル発行のメリットは決済できないケースを減らせることです。Visaが使用できずMastercardが使える場合等に効果を発揮します。

また、本来2枚分の審査を1枚分でまかなえ、ポイントの分散も防げるため管理もスムーズです。

デュアル発行した2枚目のカード年会費は275円(税込)です。家族カードも同様です。

ただし、家族カードの1人目については、デュアル発行の2枚目に関しても初年度無料で使えます。

セブン-イレブン、ローソン、マクドナルドなどの対象コンビニや飲食店などでスマホのタッチ決済でポイント7%還元※

対象のコンビニ・飲食店で三井住友カード(NL)が設定されたスマホのタッチ決済を利用すると、ポイント還元率が7%※M1になります。

| 支払い方法 | ポイント還元 |

|---|---|

| 基本還元率 | ポイント0.5%還元 |

| 対象のコンビニ・飲食店でさらにスマホのタッチ決済 | ポイント7%還元※M1 |

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

| 項目 | 対象店 |

|---|---|

| コンビニ | セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン |

| 飲食店 | マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※A、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司 |

※Aステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

※店頭でのご利用対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページをご確認ください。

最大23,000円相当

三井住友カードのデメリット

安心感と信頼感が抜群な三井住友カードですが、デメリットも存在します。

デメリットをきちんと理解し、保有したときに許容できるかどうかを確認しておきましょう。

- 基本ポイント還元率は今ひとつ

- 海外旅行傷害保険はカバーが必要

- 通常は年会費がかかる

基本ポイント還元率は今ひとつ

三井住友カードの基本ポイント還元率は0.5%です。年会費無料・常時ポイント還元率1%以上というクレジットカードが多く流通していることを考えると、決してポイント還元率が高いとはいえません。

しかし、先に紹介した「セブン-イレブン、ローソン、マクドナルドなどの対象の飲食店で7%ポイント還元※M1」や「ポイントUPモール」を上手に活用すれば、ポイントが貯まりやすくなります。

使い方次第で、実際のポイント還元率を0.5%以上にすることも可能です。

海外旅行傷害保険はカバーが必要

三井住友カードの海外旅行傷害保険は、利用付帯です。自動付帯に比べて利便性は劣ると言わざるを得ないですね。

補償内容は次のとおりです。

| 項目 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 50万円 |

| 疾病治療費用 | 50万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 15万円(自己負担:1事故3,000円) |

| 救援者費用 | 100万円 |

一般カードとしては標準的な内容なのですが、実際に海外で保険を使うことを想定すると、補償内容はやや手薄です。

特に、使う機会が多いと想定される傷害・疾病治療費用の補償金額が50万円である点は、いちばんの懸念材料です。海外は医療費が高く、治療費が50万円をオーバーすることも珍しくありません。

この点をカバーするには、海外旅行障害保険が自動付帯されるクレジットカードをサブカードとして一緒に持っていくのがよいでしょう。

通常年会費がかかる

詳細は次項で解説しますが、三井住友カードは、通常1,375円(税込)の年会費がかかります。

一般カードでは年会費がかからないものが主流になっている中、維持費が発生するのはデメリットと感じる方がいるかもしれません。

ただし、三井住友カードでは多彩な年会費優遇制度が設けられています。工夫すれば、実質無料で使うことも可能です。

三井住友カードの年会費

三井住友カードの年会費等は、次のとおりです。

- 本会員:1,375円(税込)

- 家族カード:440円(税込) ※1枚目は無料

- デュアル発行の2枚目:275円(税込)

前項で触れたとおり、三井住友カードには年会費優遇制度が設けられています。

上手に活用すれば実質年会費無料で使うことも可能なので、ポイントをしっかり抑えておきましょう!

年会費優遇制度には、以下のような種類があります。

- WEB明細+年間6回以上請求で翌年度550円割引

- カード利用額に応じて翌年度年会費半額または無料

- マイ・ペイすリボ※登録+リボ手数料支払いで年会費無料

※三井住友カードのホームページからのお申し込みが対象です。

WEB明細の利用で翌年度550円割引

WEB明細を登録し、過去1年間に6回以上の請求がある場合、翌年度の年会費から550円割引されます。

WEB明細とは、紙の利用明細書の代わりに、次回の支払金額が確定したことをメールで通知してくれるサービスです。明細書の保管場所や、捨てる時のプライバシーの心配もなくなるので便利ですね。

なお、家族カードは割引対象外なので注意してください。

カード利用額に応じて翌年度年会費無料・半額

2月~翌年1月のショッピング累計金額に応じて、次回年会費が半額または無料になります。

- 100万円以上300万円未満:半額

- 300万円以上:無料

WEB明細による年会費割引と重複して適用可能です。

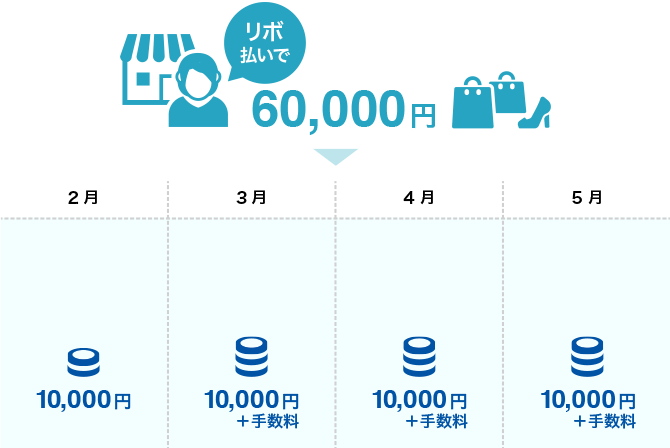

マイ・ペイすリボ登録+リボ手数料支払いで年会費無料

「マイ・ぺイすリボ」に登録※かつ前年1回以上のリボ払い手数料支いがあれば、翌年度の年会費が無料になります(2021年1月までは手数料有無を問わず年1回以上の利用で無料)。

マイ・ペイすリボとは、店頭でショッピング1回払いを指定しても自動的にリボ払いになる支払い方法です。

毎月の支払金額は、5,000円~カード総利用枠(限度額)の範囲で自由に設定できます。また、都合に合わせてネットから手軽に支払金額の調整が可能です。

※三井住友カードのホームページからのお申し込みが対象です。

年会費の支払いタイミング

年会費の支払いタイミングは、支払日とカード加入日によって異なります。

三井住友カードの支払日は10日と26日の2パターンがあります。

26日払いの場合は、一律でカード加入翌月の支払いとなります。10日払いの場合は、カード加入日によって異なるので注意してください。

| 支払日 | カード入会日 | 年会費請求月 |

|---|---|---|

| 10日(金融機関によって6日/8日の場合あり) | 1~15日 | 入会月の翌月 |

| 16~末日 | 入会月の翌々月 | |

| 26日 | 問わない | 入会月の翌月 |

三井住友カード VS 三井住友カード(NL)

三井住友カード(NL)(※以下、NLと表記)は、2021年2月1日に発行が開始されたクレジットカードです。

最大の特徴は、カード番号や有効期限などの情報が券面に記載されていないことです。

盗み見される心配がないので、従来のカードよりもセキュリティ面で優れています。

カードのランクは、三井住友カードと同じく「一般カード」クラスです。カード情報の記載有無を除き、デザインはほぼ変わりません。

その他に違いがあるのか、表にして比較しました。

| サービス内容 | 三井住友カード | 三井住友カード (NL) |

|---|---|---|

| カードデザイン | | |

| 通常年会費 | 1,375円(税込) | 永年無料 |

| 家族カード年会費 | 1枚目無料 2枚目以降440円(税込) |

|

| 申込条件 | 満18歳以上の方 (高校生を除く) |

|

| ショッピング利用枠 | 最大80万円 | 最大100万円 |

| 国内旅行傷害保険 | なし | |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) | |

| ショッピング補償 | 年間100万円まで | なし |

クレジットカードの代表的な付帯サービスである、旅行傷害保険は同条件です。

それ以外の相違点を詳しく確認しましょう。

年会費で比較

それぞれの年会費は次のとおりです。

- 三井住友カード:通常1,375円(税込)

- 三井住友カード(NL):永年無料

三井住友カード(NL)は無条件で年会費無料です。リボ払い等を利用する必要はありません。

また、家族カードの年会費にも違いがあります。

- 三井住友カード:1枚目無料、2枚目以降440円(税込)

- 三井住友カード(NL):永年無料

年会費に関しては、三井住友カード(NL)のほうが有利です。

特典・付帯サービスで比較

三井住友カードでのみ使える特典・付帯サービスがいくつかあります。

- ショッピング補償

- バーチャルカードの追加

- iD(一体型、携帯型)

特典の面では三井住友カードに軍配が上がりそうですね。

特にショッピング補償が付帯する点は見逃せません。高額な買い物は三井住友カードが適しているでしょう。

なお、バーチャルカードやiDに関しては、Apple Pay・Google Payやタッチ決済の利用で代替可能と考えることもできます。

三井住友カードは本当に優秀!

最後に改めて、三井住友カードの特徴を振り返ります。

- 信頼感のある、ちょうど良いステータス

- 抜群のセキュリティと対応力で安心

- 対象のコンビニ・飲食店などでスマホのタッチ決済でポイント7%還元※M1

- デュアル発行で海外利用も便利

三井住友カードは、銀行系カードならではの安心と信頼が最大のメリットです。盤石のセキュリティと対応力で、万一のトラブルの際にも安心して使えます。

ポイント還元率よりも、堅実な企業姿勢を評価する層から支持されているクレジットカードです。

控えめながらきちんとした印象で、どこで使っても恥ずかしくないちょうど良いステータスを持ち合わせているのも魅力のひとつです。

それだけでなく、便利でお得なサービスも豊富に提供されています。まさしく、日本のクレジットカード業界におけるスタンダードといえるのではないでしょうか。

三井住友カードなら、お得で安心なキャッシュレスライフを実現できます!

- カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

- 通常のポイント分を含んだ還元率です。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。