海外旅行に必須の海外旅行保険。

国内旅行に比べて海外では医療費の自己負担が多額になる可能性があるため、海外旅行保険は重要です。

dカード GOLDの海外旅行保険は自動付帯であるほか、家族特約や海外航空便遅延費用特約なども付いています。

この記事では、dカード GOLDの海外旅行保険の補償内容を詳しく解説するとともに、弱点を補う方法もお伝えするので、ぜひ参考にしてみてください。

- dカード GOLD会員・家族は海外旅行でどんな補償が受けられるか

- dカード GOLDの海外旅行保険が他よりも優れている点

- いざという時のために!dカード GOLDの海外旅行保険の使い方

- 自動付帯(一部利用付帯)

- 家族特約が付帯

- 海外航空便遅延費用特約が付帯

- 傷害・疾病治療費用の補償額が少ない

- キャッシュレス治療サービスが付帯していない

- 一部適用外のケースがある

| dカード比較表 | |||

|---|---|---|---|

| カード名 | dカード | dカード GOLD | dカード PLATINUM |

| 年会費 | 永年無料 | 11,000円 | 29,700円 |

| 還元率 | 1% | 1% 【ドコモ料金】 10% | 1% 【ドコモ料金】※2 ・入会初年度20%還元 ・2年目以降は10%~20%還元 |

| 入会&利用特典 | 特典なし | 最大12,000ポイント プレゼント※1 (期間・用途限定) | 最大25,000ポイント プレゼント※3 (期間・用途限定) |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※1 入会&利用(最大3,000pt)、公共料金等のお支払い(最大4,000pt)、こえたらリボの設定&利用(5,000pt)の3つの特典の合算です。進呈されるポイントはdポイント(期間・用途限定)となります。各特典にはエントリーや対象外条件(ドコモご利用料金や過去の利用実績など)があります。詳細は各キャンペーンページをご確認ください。

※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

※2 ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。詳細はこちら

※3 入会&利用(最大20,000pt)、こえたらリボの設定&利用(5,000pt)の2つの特典の合算です。進呈されるポイントはdポイント(期間・用途限定)となります。各特典にはエントリーや対象外条件(ドコモご利用料金や過去の利用実績など)があります。詳細は各キャンペーンページをご確認ください。

※本記事の価格は全て税込みです。

| カード名 | dカード GOLD | 三井住友カード ゴールド(NL)  | JCBゴールド | ゴールド・プリファード・カード | 楽天プレミアムカード |

| 年会費 | 11,000円 | 5,500円 年間100万円以上の 利用で翌年以降永年無料 | 11,000円(税込) 初年度無料 | 39,600円 | 11,000円 |

| 還元率 | 1.0%~10% | 0.5%〜7%※M1 | 0.50%~10.00%※J1 | 1.0%~3.0% | 1.0%~5.0% |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard | JCB | American Express | Visa、Mastercard、 JCB、American Express |

| キャンペーン | 新規入会&利用 +家計まるごとdカード支払い +こえたらリボの設定&利用で 最大11,000ポイント (期間・用途限定) プレゼント※ 2025年7月1日〜 | 新規入会&条件達成で 最大23,600円相当 プレゼント 2025年7月1日(火)~2025年9月30日(火) | 新規入会&利用で 最大27,000円 キャッシュバック 2025年7月1日(火)~2025年9月30日(火)まで | 新規入会&条件達成で 合計65,000ポイント 獲得可能 | 新規入会& 1回利用で 5,000ポイント プレゼント |

| 申込対象 | 18歳以上 | 満18歳以上で、 ご本人に安定継続収入のある方 (高校生は除く) | 20歳以上 | 20歳以上 | 20歳以上 |

| 発行スピード | 最短5営業日 | 最短10秒※即時発行が できない場合があります。 | 最短5分※J1 9:00AM~8:00PMでお申し込み。 (受付時間を過ぎた場合は、翌日受付扱い) | 通常1~3週間 | 最短3営業日 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

※2 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

dカード GOLDの海外旅行保険の補償内容

dカード GOLDの海外旅行保険の補償内容は、以下の表のとおりです。

dカード GOLDでのお支払いなどの条件はありません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

| 補償の種類 | 補償額(本人・家族会員) | 補償額(本会員の家族) |

|---|---|---|

| 傷害死亡 | 1億円※ (うち5,000万円は利用付帯) | 1,000万円 |

| 後遺障害保険金 | 程度により400万円~1億円 (うち200万円~5,000万円は利用付帯) | 程度により40万円~1,000万円 |

| 傷害治療費用保険金 | 最高300万円 | 最高50万円 |

| 疾病治療費用保険金 | 最高300万円 | 最高50万円 |

| 賠償責任保険金 | 最高5,000万円 | 最高1,000万円 |

| 携行品損害保険金 | 最高50万円/盗難時30万円 (一事故あたりの自己負担額3,000円) | 最高15万円 (一事故あたりの自己負担額3,000円) |

| 救援者費用保険金 | 最高500万円 | 最高50万円 |

| 海外航空便遅延費用 | 以下のいずれか高い金額を定額で補償 宿泊施設の客室料:3万円 交通費or旅行サービス取消料:1万円 食事代:5,000円 手荷物遅延:3万円 |

|

※条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

以下の点に注目して、dカード GOLDの補償内容を詳しく解説します。

- 傷害死亡・後遺障害保険金5,000万円は利用付帯

- 傷害・疾病治療費用保険金は最大300万円とやや少ない

- 海外航空便遅延費用特約で最高3万円補償

- その他の補償も充実

傷害死亡・後遺障害保険金5,000万円は利用付帯

傷害死亡・後遺障害保険金は最高1億円です。

しかし気を付けなければいけないのは、1億円のうち5,000万円は利用付帯であることです。

旅行代金をdカード GOLDで決済しなかった場合、補償額は以下のように半減してしまいます。

- 傷害死亡:5,000万円

- 後遺障害:程度によって200万円~5,000万円

満額の補償は旅行代金をdカード GOLDで支払った場合に適用されることを念頭に、渡航に備えましょう。

傷害・疾病治療費用保険金は最大300万円

dカード GOLDに付帯する傷害・疾病治療費用補償は、最大300万円です。

海外旅行中の事故はどれくらいの費用がかかる?

ジェイアイ傷害火災保険株式会社のトラブルデータによると、2019年度の海外旅行保険の事故発生率は4.14%でした。

補償項目別の事故件数の割合は、以下のとおりです。

- 治療・救援費用:47.8%

- 携行品損害:26.9%

- 旅行事故緊急費用(乗継遅延・手荷物遅延・出航遅延など):20.4%

割合が高いのは「治療・救援費用」で、ケガ・病気による治療費や家族が現地に駆けつける際に発生する渡航費用などが多いようです。

また、治療・救援費用が支払われた事故のうち、その額が300万円以上だったのは41件(65歳以上の割合)でした。

以下は、高額事故の事例とその金額です。

| 地域 | 内容 | 支払保険金 |

|---|---|---|

| ハワイ | ハイキング後に胸の苦しみを訴え救急車搬送。心筋梗塞と診断され14日間入院・手術。家族が駆けつけ、看護師が付き添い医療搬送。(補償限度額超過) | 1,500万円 |

| 北米 | 頭痛のため受診。脳内出血と診断され18日間入院・手術。家族が駆けつけ医師が付き添い医療搬送。 | 3,506万円 |

| グアム | コーヒーショップで倒れ救急車で搬送。心筋梗塞と診断され19日間入院・手術。家族が駆けつけ医師・看護師が付き添い医療搬送。 | 2,100万円 |

65歳のシニア層が高額事故の半数以上を占めるとされていますが、若くても油断は禁物です。

最悪の事態に備え、医療搬送費なども考慮すると、傷害治療費用保険金と疾病治療費用保険金として2,000万円~3,000万円あれば安心といえそうです。

海外航空便遅延費用特約で最高3万円補償

海外航空便遅延費用特約が付いており、飛行機が遅れたことで発生した宿泊代や食事代が補償されます。

以下のいずれか高い金額が定額で補償されます。

- 宿泊施設の客室料:3万円

- 交通費 or 旅行サービス取消料:1万円

- 食事代:5,000円

また、寄託手荷物の受け取りが遅れた場合は、衣類や生活必需品の購入費として定額3万円が支払われます。

その他の補償も充実

その他にも以下の補償がついています。

- 賠償責任保険:最高5,000万円

誤って他人や他人のモノに損害を与え、法律上の損害賠償を請求された際に補償 - 携行品損害保険:最高50万円/盗難時30万円

持ち物の盗難や破損による損害を補償 - 救援者費用保険:最高500万円

看護や事故処理のために家族が現地に赴く場合の旅費などを補償

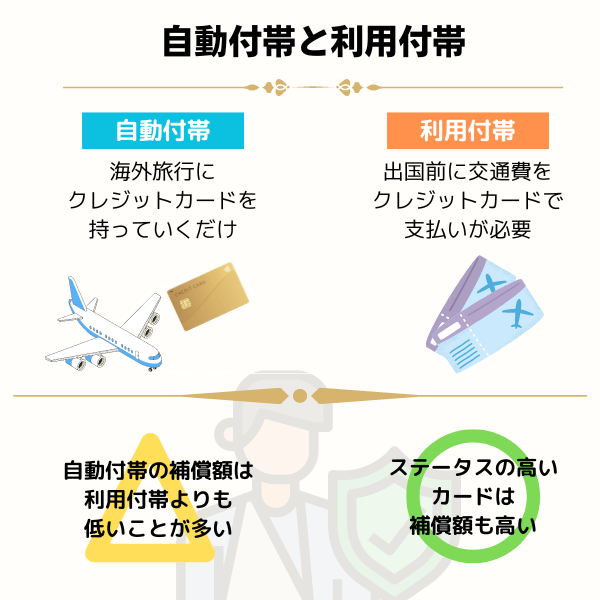

dカード GOLDの海外旅行保険と国内旅行保険の違い

国内旅行保険は、国内旅行におけるリスクに備える保険です。

国内旅行保険との違いは、補償の適用条件と補償内容の手厚さです。

- 補償の適用条件

海外旅行保険:自動付帯、国内旅行保険:利用付帯 - 補償内容の手厚さ

海外旅行保険が手厚い

国内旅行保険は利用付帯で、ツアー代金などをあらかじめdカード GOLDで決済しなければ補償が適用されません。

以下のいずれかの条件に該当した場合、補償を受けられます。

- dカード GOLDで支払った公共交通乗用具に乗車中に被った損害

- dカード GOLDで支払った旅館、ホテルなどに滞在中に被った損害

- dカード GOLDで支払った主催旅行参加中に被った損害

- dカード GOLDで支払った国内航空便の遅延や手荷物の紛失などによる損害

一方、dカード GOLDの海外旅行保険は自動付帯※です。

ただし、傷害死亡・後遺障害保険金は条件によって金額が変わるので注意してください。

※自動付帯:最高5,000万円、利用付帯:最高1億円

また、海外旅行保険は国内旅行保険より補償額が高く設定されています。

| 補償の種類 | 本人・家族会員 |

|---|---|

| 傷害死亡・後遺障害保険金 | 最高5,000万円※ |

| 入院保険金 | 5,000円(日額) |

| 通院保険金 | 3,000円(日額) |

| 手術給付金 | 入院保険金日額の5倍または10倍 |

| 乗継遅延による宿泊・食事費用 | 2万円 |

| 手荷物遅延による衣類・生活必需品購入費用 | 1万円 |

| 手荷物紛失による衣類・生活必需品購入費用 | 2万円 |

| 出航遅延・欠航による食事費用 | 1万円 |

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

国内旅行に比べ、海外では事故や事件に巻き込まれる可能性が高いのが事実。

最大12,000円相当※プレゼント

dカード GOLDの家族特約

dカード GOLDには家族特約が付いています。

| 補償の種類 | 補償額(本会員の家族) |

|---|---|

| 傷害死亡 | 1,000万円 |

| 後遺障害保険金 | 程度により40万円~1,000万円 |

| 傷害治療費用保険金 | 最高50万円 |

| 疾病治療費用保険金 | 最高50万円 |

| 賠償責任保険金 | 最高1,000万円 |

| 携行品損害保険金 | 最高15万円 (一事故あたりの自己負担額3,000円) |

| 救援者費用保険金 | 最高50万円 |

| 海外航空便遅延費用 | 以下のいずれか高い金額を定額で補償 宿泊施設の客室料:3万円 交通費or旅行サービス取消料:1万円 食事代:5,000円 手荷物遅延:3万円 |

本会員と比べると補償額は劣りますが、家族の損害も補償されます。補償される家族の範囲は以下のとおりです。

- 本会員と生計を共にする配偶者

- 19歳未満で同居の親族

- 19歳未満で別居の未婚の子供

もし家族会員と同額の補償を用意したいなら、家族カードを作成しましょう。

dカード GOLDは家族カードを1枚無料、2枚目以降は年会費1,100円で作ることができます。

家族会員も本会員と同じ補償が受けられるので、旅行前に家族カードを作っておくことをおすすめします。

dカード GOLDの海外旅行保険で他より優れている点

dカード GOLDの海外旅行保険で他より優れている点は以下のとおりです。

- 自動付帯

- 家族特約が付帯

- 海外航空便遅延費用特約が付帯

最大12,000円相当※プレゼント

自動付帯

dカード GOLDの海外旅行保険の大きなメリットは、自動付帯という点です。

ただし、傷害死亡・後遺障害保険金最大1億円のうち、自動付帯は5,000万円です。

残りの5,000万円分は利用付帯である点に注意してください。

家族特約が付帯

dカード GOLDの海外旅行保険には、家族特約が付いています。

本会員に比べると補償額は少なくなりますが、家族カードが作れない未成年者なども補償の対象となるので心強いでしょう。

海外航空便遅延費用特約が付帯

先にも述べましたが、dカード GOLDの海外旅行保険には、海外航空便遅延費用特約が付いています。

海外航空便遅延費用特約は、以下の場合に適用されます。

- 乗継遅延

飛行機の到着が遅れて乗り継ぐはずだった便に間に合わず、実際の到着時間の6時間以内に代替え便の利用もできなかった場合 - 手荷物遅延

出発予定時刻から6時間以内に出発せず、寄託手荷物が受け取れなかった場合、到着してから6時間以内に寄託手荷物が受け取れなかった場合 - 出航遅延

出航予定時刻から6時間以上の出航遅延や欠航、運休した場合で、出航予定時刻の6時間以内に代替え便の利用もできなかった場合

dカード GOLDの海外旅行保険の弱点

補償内容が充実しているdカード GOLDの海外旅行保険ですが、弱点もあります。

- 傷害・疾病治療費用の補償額が少ない

- キャッシュレス治療サービスが付帯していない

- 一部適用外のケースがある

傷害・疾病治療費用の補償額が少ない

旅行保険で最も利用頻度が高いのが傷害・疾病治療費用です。

dカード GOLDの海外旅行保険には、最高300万円の傷害・疾病治療費用保険が付いています。

dカード GOLDの補償額だけで安心とはいえません。

傷害・疾病治療費用保険金をさらに充実させる方法

dカード GOLDの補償だけでは心配な場合は、複数枚のクレジットカードを併用することで、補償額をアップできます。

一例として、エポスカードの海外旅行保険の補償内容を見ていきましょう。

| 補償の種類 | 補償額(利用付帯)※1 |

|---|---|

| 傷害死亡・後遺障害保険金 | 最高3,000万円 |

| 傷害治療費用保険金 | 最高200万円 |

| 疾病治療費用保険金 | 最高270万円 |

| 賠償責任保険金 | 最高3,000万円 |

| 携行品損害保険金 | 最高20万円※2 |

| 救援者費用保険金 | 最高100万円 |

※2 携行品1つあたり10万円限度、乗車券等は合計5万円限度

エポスカードの傷害治療費用保険金は最高200万円、疾病治療費用保険金は最高270万円です。

ただし、エポスカードの海外旅行保険は利用付帯なので、旅行代金を決済しないと補償対象外です。

航空券はdカード GOLDで支払う、空港までの公共交通機関の運賃はエポスカードで支払うといったように、旅行代金をそれぞれのカードで決済しなければなりません。

今は利用付帯のカードが主流なので、上乗せする際の注意点として覚えておきましょう。

また、複数のクレジットカードを持つ場合、傷害死亡・後遺障害保険金は合算されず、最も高い補償が適用されます。

キャッシュレス治療サービスが付帯していない

一部のクレジットカードはキャッシュレス治療サービス付きのものがありますが、dカード GOLDの海外旅行保険には付いていません。

そのため、現地の病院でかかった治療費を一度自分で立て替える必要があります。

帰国後、保険が適用されてから払い戻されますが、治療費が高い場合には負担が大きくなってしまいます。

ちなみに、エポスカードにはキャッシュレス治療サービスが付帯しており、補償の範囲内であれば自己負担金は発生しません。

一部適用外のケースがある

dカード GOLDに限ったことではありませんが、旅行保険には、補償の適用外になるケースがいくつかあります。

例えば以下のようなケースは、基本的に補償対象外です。

- 被保険者や保険金受取人の故意や重大な過失

- 危険なスポーツ(登山やスカイダイビング)による事故

- 妊娠、出産、早産、流産に起因する疾病、不妊症

後悔しないためにも、海外旅行前には適用条件をしっかりと確認しておいてください。

dカード GOLDの海外旅行保険の使い方

ほとんどの方にとって不慣れな保険請求手続きは、大変な作業だと思います。

いざというときに困らないために、事前に使い方を確認しておきましょう。

dカード GOLDの保険請求手続きをするときには、以下のことに気を付けてください。

- 治療費は先に立て替えておく必要がある

- 現地で必要書類を手配する

- 事故の起きた日を含めて30日以内に事故内容を報告

- 旅行の延長によって発生した費用は対象外

治療費は先に立て替えておく必要がある

「dカード GOLDの海外旅行保険の弱点」のところでも述べましたが、dカード GOLDの海外旅行保険はキャッシュレス診療に対応していません。

したがって、旅先での治療費はご自身で立て替えておかなければなりません。

帰国後速やかに保険請求ができるよう、診断書や治療費の明細書、領収書などを手配しておきましょう。

現地で必要書類を手配する

保険請求手続きをするときには、用意しなければならない書類が多々あります。

特に、医師の診断書や治療の領収書などは、現地で手配しなければなりません。

以下のものは、現地でしか手配できないので、帰国前に今一度手に入れたことをしっかりとチェックしてください。

- 死亡保険金

死亡診断書、事故証明書 - 後遺障害保険金

事故証明書※ - 治療費用保険

医師の診断書、治療費の明細書・領収書、事故証明書※ - 救援者費用保険金

支出を証明する書類、医師の診断書、死亡診断書、事故証明書※ - 携行品損害保険金

事故証明書、罹災証明および盗難届出証明書 - 賠償責任保険金

示談書、示談金領収書、損害額を立証する書類 - 航空便遅延費用

事故証明書、支出を証明する書類

※事故証明書の要否は場合による。

事故の起きた日を含めて30日以内に事故内容を報告

保険請求期限は、事故の起きた日を含めて30日以内です。

なお、保険請求手続きには、上記の他にも保険金請求書やパスポートのコピーが必要です。

また、補償の種類によっては、以下のものが必要になります。

- 死亡保険金

除籍謄本、売上票(dカード GOLDで海外旅行費用を支払った際の控え)が必須、委任状・戸籍謄本が場合によって必要 - 後遺障害保険金

後遺障害診断書、売上票(dカード GOLDで海外旅行費用を支払った際の控え)が必須 - 携行品損害保険金

損害額を証明する書類が必須

書類をそろえ、事故内容を東京海上日動dカード保険デスクに報告しましょう。

旅行の延長によって発生した費用は対象外

旅行をキャンセルした場合や旅行を途中で取りやめて帰国した場合に発生したキャンセル代や交通費などは、補償の対象外です。

また、保険請求に必要な書類をそろえるために旅行期間を延長した場合なども、延長した分の宿泊費や食費などは補償されません。

保険請求に関して不明な点がある場合は、dカード GOLDデスクに問い合わせるのが確実です。

保険以外の旅行に役立つdカード GOLDのサービス

dカード GOLDに付帯しているトラベルサービスは、旅行保険だけではありません。

海外旅行時に役立つ以下のサービスも利用できます。

- dカードトラベルデスク

- 海外緊急サービス

- 海外レンタカーの優待サービス

dカード トラベルデスク(海外)が旅行をサポート

dカード トラベルデスク(海外)は、海外旅行中の困りごとを気軽に相談できる電話サービスです。

世界各地に対応しており、現地情報に詳しいスタッフが日本語で対応してくれます。

相談・依頼できる主な内容は以下のとおりです。

- インフォメーションサービス

現地の最新情報、ホテル・レストランの紹介、各種交通機関の案内など - リザベーションサービス

レストラン・オプショナルツアー・レンタカーなどの予約・手配 - アシスタンスサービス

ガイドや通訳の手配など - エマージェンシーサービス

dカード GOLDやパスポートの紛失・盗難時などのサポート

初めての渡航先で不安な方や、現地の言葉が得意ではない方にとって、心強い存在となるでしょう。

なお、リザベーションサービスとアシスタンスサービスは、出発の14日前までに申し込みが必要です。

海外緊急サービス

海外でdカード GOLDが紛失・盗難の被害にあった場合に、以下の海外緊急サービスを受けられます。なお、いずれも国際ブランドがVisaの方のみ対象です。

- 緊急(カード)サービス

現地へ暫定的なクレジットカードを無料でお届け - 緊急(キャッシュ)サービス

現地通貨を1,000米ドル相当額以内でキャッシング

慣れない土地で財布をなくし、「カードもお金もない!」という状況に陥ったときの助け舟になるでしょう。

海外レンタカーの優待サービス

海外でハーツレンタカーの割引を受けられます。ハーツレンタカーは、世界145ヶ国、1万ヶ所以上の拠点をもつレンタカー会社です。

以下の地域へ渡航する場合、日本で事前予約する際の料金が10%引きになります。

- アメリカ(ハワイ含む/グアム除く)

- カナダ

- オーストラリア

- ニュージーランド

上記以外の国でも、優待価格で利用可能です。

dカード GOLDは海外旅行のお供にぴったり

dカード GOLDの海外旅行保険に注目して解説しました。

- 最高1万円のうち自動付帯は5,000万円

- 家族特約付き

- 病気やケガの治療に対する補償額は最高300万円

- キャッシュレス治療サービス非対応

- dカード GOLDの弱点を補う他のクレジットカードも要検討

dカード GOLDの海外旅行保険は一部自動付帯なうえ、カード会員になれない家族も補償対象です。

海外旅行前に入会しておくと安心な1枚といえるでしょう。

しかし、傷害・疾病治療費用の補償額が少ないことや、キャッシュレス治療サービスが付帯していないなどの弱点があるのも事実です。

他のカードをあわせ持ち補償を強化することで、より安心して旅行を楽しめるでしょう。

- 18歳以上の学生から申込可能に

- 会員数が1,000万人突破(2023年6月時点)

- 券面がリニューアル(選べる3デザイン)

- カード情報の裏面印字でセキュリティ面にも配慮

- 環境に配慮したリサイクル素材を使用

- 利用速報通知・利用制限通知が届く

最大12,000円相当※プレゼント