クレジットカードを作るには、カード会社の入会審査に通らなければなりません。

収入が審査通過の条件の1つになっていることが多いため、収入がない専業主婦は審査に通りにくいイメージを持つ方は多いのではないでしょうか。

本記事では専業主婦がクレジットカードの審査でNGになる理由と、審査に通過するためのコツを解説しています。

また、後半では専業主婦でも作りやすいおすすめのカードも紹介しています。ぜひ参考にしてください。

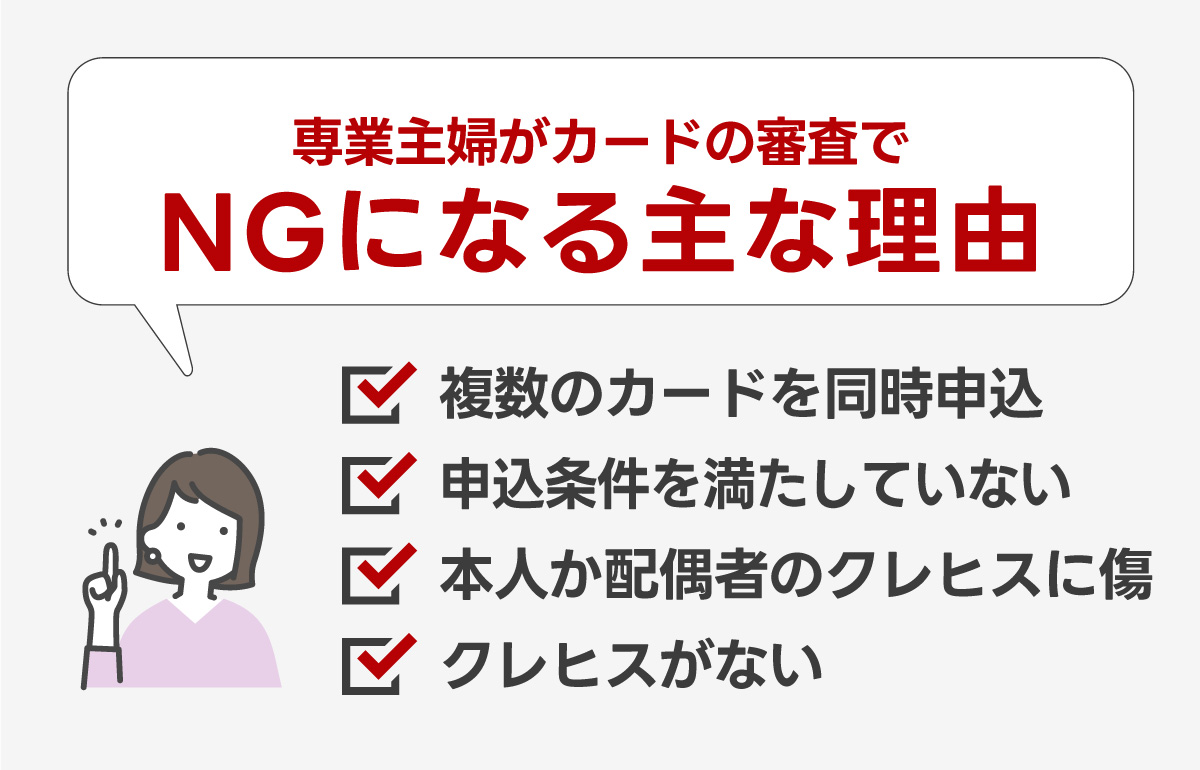

- 複数のカードを同時に申し込んでいる

- カードの申込条件を満たしていない

- 本人か配偶者のクレヒスに傷がついている

- クレヒスがない

- なぜ?専業主婦がクレジットカードを作りにくい理由

- 専業主婦がクレジットカードを作る時に気を付けるべきコツ

- 専業主婦におすすめのクレジットカード8選

JCB CARD W plus L |

|

イオンカードセレクト |

|

リクルートカード |

|

※本記事の価格は全て税込みです。

| カード名 | 三井住友カード(NL) | プロミスVisaカード | ACマスターカード |

| 年会費 | 無料 | 無料 | 無料 |

| 還元率 | 0.5%~7%※M1 | 0.5%~7%※P1 | 0.25% |

| 国際ブランド | Visa、Mastercard | Visa | Mastercard |

| キャンペーン | 新規入会&条件達成で 最大5,000円分 プレゼント 2024年11月1日~2025年2月2日 | ||

| 申込対象 | 18歳以上 | 18歳~74歳※4 | 安定した収入と返済能力のある方 |

| 発行スピード | 最短10秒

| 最短5営業日 | 最短20分 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※1 Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

※2 企画①:恒常特典となるため、申込期間の期日はなし/企画②:掲載期間:8/1~9/25

※4 申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。カード原板タッチは対象外

専業主婦がカードの審査でNGになる主な理由

専業主婦がクレジットカードの審査に通らない理由には、以下のようなものが挙げられます。

- カードの申込条件を満たしていない

- 本人か配偶者のクレヒスに傷がついている

- クレヒスがない

- 複数のカードを同時に申し込んでいる

カードの申込条件を満たしていない

そもそもクレジットカードの申込条件・申込資格を満たしていなければ、審査に通りません。

よくあるのが、「本人に安定した収入がある」という申込条件。例えば以下はdカード GOLDの入会資格です。

満18歳以上(高校生を除く)で、安定した継続収入があること

このような申込条件のあるクレジットカードは、配偶者の年収を含めた世帯年収がいくら高くても、本人に収入がなければ審査に通りません。

本人か配偶者のクレヒスに傷がついている

クレジットカードやローンに関する信用情報を、クレジットヒストリー(クレヒス)と言います。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

過去に他のクレジットカードやローンなどで料金を滞納した場合、その事実はクレヒスに登録されます。これがいわゆる傷です。

収入がない専業主婦がカードを申し込む際は、配偶者の収入やクレヒスをもとに審査が行われます。

そのため、申し込む専業主婦本人はもちろん、配偶者のクレヒスに傷がついていても審査に落ちることがあるのです。

クレヒスがない

クレヒスが全くない方、つまりクレジットカードやローンを一切利用したことがない方も審査に落ちやすいと言われています。

俗に、スーパーホワイトなどと呼ばれています。

信用情報機関(JICC)の公式サイトには、「未登録なのに審査に通らないのはなぜか」という質問と回答が掲載されていますが、理由は明言されていません。

情報が登録されていなかった(0件)のに審査に通りません。なぜですか?

信用情報機関では審査業務は一切行っておりませんので、加盟会員がお断りした理由についてはわかりません。

審査は加盟会員が行います。JICCの信用情報は審査の参考資料の一つとして利用されますが、加盟会員が自社の審査基準と照合して総合的に判断しております。

情報がなければ「ちゃんと返済してくれるかどうか」を判断できないため、否決とする可能性はあるでしょう。

また、クレジットカードやローンの滞納がクレヒスに登録されていたことにより、クレジットカードやローンを契約できなかったのではと疑われることもあります。

クレヒスがない状態は、とくにゴールドカードなどのグレードの高いカードの審査に落ちやすくなります。

複数のカードを同時に申し込んでいる

多くのクレジットカードは入会キャンペーンを打ち出しており、大幅なポイント還元などを受けることができますが、それを目当てに短期間で複数のカードへ申し込んでいませんか?

複数のカードを同時に申し込むと審査に落ちやすいと言われています。

クレヒスにはクレジットカードの申込状況も登録されています。

一般的に1~3ヶ月に3つ以上のカード申込があると「申込ブラック」と判断され、審査落ちしやすくなります。

専業主婦がカードの審査に通るためのコツ

クレジットカード会社は審査基準を公表していないので「これをすれば必ず審査に通る」という方法はありません。

しかし、専業主婦がクレジットカードの審査に通りやすくなるコツはいくつかあります。

- 配偶者の年収(世帯年収)を必ず入力する

- 一般カードに申し込む

- キャッシング枠は0にする

- 複数のクレジットカードを同時に申し込まない

配偶者の年収(世帯年収)を必ず入力する

専業主婦がクレジットカードを申し込む際は、必ず配偶者の年収を入力してください。

収入がない専業主婦が申し込む場合は、配偶者の年収を含めた「世帯年収」で審査されます。

配偶者の収入を入力しないと、世帯年収が「0円」と判断され審査に落ちの原因になるため、忘れずに入力しましょう。

一般カードに申し込む

専業主婦がクレジットカードを申し込む際は、ゴールドカードのようなグレードの高いカードは避け、一般カードに申し込みましょう。

グレードの高いカードは本人に安定した収入が必要なため、専業主婦だと作りにくいです。

例えば三井住友カード ゴールド(NL)の申込資格は以下のとおりです。

原則として、満18歳以上(高校生を除く)で、ご本人に安定継続収入のある方

※ゴールド独自の審査基準により発行させていただきます。

つまり本人に収入がない専業主婦は、審査に落ちる可能性が高いです。

対して、一般カードである三井住友カードは、以下のように収入の要件がありません。

満18歳以上の方(高校生は除く)

引用元:三井住友カード

本人の収入の有無は関係ないので、配偶者に収入があれば作れる可能性はあるでしょう。

また、クレヒスがないスーパーホワイトの場合もゴールドカードの審査には通りにくいと言われています。

ゴールドカードを持ちたいのなら、まず一般カードで実績を作ってからゴールドカードへの切り替えを目指すのがおすすめです。

キャッシング枠は0にする

クレジットカードを申し込む際はキャッシング枠を0にしましょう。

一方、ショッピングに利用できる限度額はショッピング枠と言います。

ショッピング枠とキャッシング枠は、それぞれ審査が行われます。

キャッシング枠を0にすればキャッシング枠の審査が行われないため、審査通過の可能性が高まります。

複数のカードを同時に申し込まない

初めてクレジットカードを申し込む際は、審査に落ちた時に備えて複数申し込みたくなるかもしれません。

しかし前述したように、複数のカードを同時に申し込むと審査に落ちやすいです。

申込条件等をしっかり確認し、審査に通過できそうなカードを1枚に絞って申し込むことが大切です。

専業主婦にも作りやすいおすすめクレジットカード8選

ここまでの内容を踏まえ、専業主婦でも入会できる可能性のある、専業主婦におすすめのクレジットカードを紹介します。

JCBカード W plus L | 常に1.0還元&女性向け特典が充実

| JCBカード W Plus L | ||

|---|---|---|

| 還元率 | ポイント | 1.00%~10.50%※J1 |

| マイル | 0.6%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay・ApplePay ・GooglePay |

|

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | 最短5分※J1 | |

JCBカード W plus Lは、JCBが発行する年会費無料のカードです。「インターネット入会限定で、18歳以上39歳以下の方のみ入会できます。

JCBプロパーカードでありながら基本ポイント還元率が1.0%と高く、ポイントを貯めやすいと人気を集めています。

優待店「JCBオリジナルシリーズパートナー」での利用なら、ポイントはさらに2~10倍へアップ。

最高2,000万円の海外旅行保険が付帯しているほか、JCBならではの特典も利用できます。

また、JCBは東京ディズニーランド・東京ディズニーシーのオフィシャルスポンサーなので、チケットが当たるキャンペーンなども開催されているなど、家族との時間をお得に楽しく彩る1枚です。

JCBカード W plus Lが専業主婦におすすめの理由

- ポイントが常に2倍貯まる(1.0%~)

- 年会費永年無料

- 女性にうれしい特典が充実

JCBカード W plus Lは、普段の支払いでポイントを効率よく貯めたい専業主婦におすすめのカードです。

JCBのプロパーカードの基本ポイント還元率0.5%に対し、JCBカード W plus Lなら2倍、常に1.0%以上の還元率で貯められるからです。

また、JCBカード Wと同様のサービスに加えて、以下の女性のための特典が充実しているのも特長です。

- LINDAリーグ

キレイを応援する「LINDAリーグ」協賛企業からの特典や割引 - 毎月の優待&プレゼント企画

JCBトラベルの旅行代金優待やTOHOシネマズの映画鑑賞券プレゼント - LINDAの日

毎月10日・30日は2,000円分のJCBギフトカードが当たるチャンス - 女性疾病保険

損保ジャパンの女性疫病保険に月額290円から加入できる

女性ならJCBカード Wではなく、独自特典のあるJCBカード W plus Lを選ぶとよいでしょう。

JCBカードWとJCBカードW Plus Lの違い|男性・女性は関係なしイオンカードセレクト|イオングループで常にポイント2倍

| イオンカードセレクト | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~1.0% |

| マイル | 0.25% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa、Mastercard®、JCB | |

| 発行会社 | イオンフィナンシャルサービス株式会社 | |

| 発行期間 | 2〜3週間 | |

イオンカードセレクトは、イオンでよく買い物する専業主婦にうってつけです。

イオン銀行のキャッシュカード・クレジットカード・電子マネー「WAON」の機能が1つになっており、200円の利用ごとに1ポイント貯まるWAON POINTは電子マネーWAONポイントに交換できます。

公共料金の支払いでWAONポイントがもらえるなど、ポイントアップサービスも充実しています。

所定の条件を満たせば、年会費無料でイオンゴールドカードが発行できるのも特徴の1つです。

イオンカードセレクトが専業主婦におすすめの理由

- 年会費永年無料

- イオングループ対象店舗でポイントがいつでも2倍(1.0%)

- 毎月20・30日の「お客さま感謝デー」はイオン対象店舗で5%オフ

年会費無料で保有コストがかからず、満18歳以上であれば申し込めるので、専業主婦でも持ちやすいカードです。

イオングループの対象店舗なら常に1.0%還元なので、日常の買い物にイオングループを利用しているなら持たない理由はないでしょう。

そのほか、イオングループで実施される割引キャンペーンや特典を受けることができます。

WAONへのオートチャージでも200円につき1ポイントが貯まるので、WAONを利用するならぜひ持っておきたい1枚です。

イオンお買い物用として、サブカードとして持つのもおすすめです。

イオンカードの評判|実際に使って分かるメリットとデメリットリクルートカード|常時1.2%還元・系列サービスは最大3.2%還元

| リクルートカード | ||

|---|---|---|

| 還元率 | ポイント | 1.2%~3.2% |

| マイル | 0.6% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | JCB:無料 Visa、Mastercard:1,100円 |

| 年会費 | 無料 | |

| 電子マネー | QUICPay | |

| 国際ブランド | JCB、Visa、Mastercard | |

| 発行会社 | JCB | 株式会社ジェーシービー |

| Visa、Mastercard | 三菱UFJニコス株式会社 | |

| 発行期間 | 最短1週間 | |

リクルートカードは、ポイント還元率の高さが魅力です。常に1.2%の還元率で年会費無料なので、持っていて損はありません。

貯まったリクルートポイントは1ポイント=1円としてリクルート参画サービスやAmazonで使えるほか、Pontaポイントやdポイントにも交換可能です。

最高2,000万円の海外旅行傷害保険・最高1,000万円の国内旅行傷害保険に加えて、年間200万円のショッピング保険も付帯しており、安心してお買い物を楽しめます。

リクルートカードが専業主婦におすすめの理由

- 年会費永年無料

- ポイント還元率1.2%

- リクルート参画サービスの利用でさらにポイントがアップ

リクルートカードは年会費永年無料なので、保有コストが一切かかりません。

還元率が1.2%と数あるクレジットカードの中でも高く、普段の支払いでポイントを貯めやすいのが魅力です。

さらに、以下のようなリクルート参画サービスの利用では最大3.2%ものポイントが還元されます。

- HOT PEPPER Beauty

ネット予約・来店・リクルートカード決済で合計3.2%還元 - ホットペッパーグルメ

ネット予約・来店で予約人数×50ポイント進呈 - じゃらんnet

予約・宿泊・リクルートカード決済で合計3.2%還元

ホットペッパーグルメやじゃらんnetは、家族旅行時にも活躍するでしょう。

生活のあらゆるシーンでお得にポイントを貯められる、大きなメリットのある1枚です。

リクルートカードのポイント還元率1.2%は圧倒的!年会費も永年無料dカード|ドコモユーザーにおすすめ

| dカード | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~ |

| マイル | 0.5%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険(29歳以下の本会員と家族会員が対象) | 海外 | 最高2,000万円(利用付帯) |

| 国内 | 最高1,000万円(利用付帯) | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円 ※前年度1度でも利用すれば無料 | |

| ポストペイ型電子マネー | iD | |

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 株式会社NTTドコモ | |

| 発行期間 | 最短5日 | |

NTTドコモが発行するdカードは、年会費永年無料ながら、どこで利用しても1.0%分のポイントが貯まります。

ドコモユーザー向けの特典が充実しているほか、年間100万円のお買い物あんしん保険や、dカード トラベルデスクといったサービスが利用できます。

dカード トラベルデスクは世界各地に設置されており、現地の情報・ホテルやレストランの案内・交通機関案内などを日本語で受けられます。

dカードが専業主婦におすすめの理由

- ポイントが貯まりやすい

- ドコモのケータイ料金支払いでもポイントが貯まる

- dカードケータイ補償が付帯

dカードは、ドコモユーザーの専業主婦に特におすすめです。

ドコモのケータイの利用料金1,000円(税抜)につき10ポイントが付与されるので、毎月の固定費の支払いがお得になります。

Visa・Mastercard加盟店でもクレジット決済で常に1.0%の還元率でポイントが貯まり、さらにdカード特約店なら店舗ごとのポイント加算や割引も受けられます。

また、dカードケータイ補償が付帯しており、携帯電話の紛失・盗難・修理不能の際の再購入費用を購入後1年間最大1万円補償してくれます。

満18歳以上(高校生は除く)なら申し込めるので、専業主婦でも作りやすいでしょう。ドコモユーザーならぜひ持っておきたいカードです。

dカードのお得なポイントの貯め方|d払い・特約店・公共料金の支払いが鍵セゾンカードインターナショナル|ポイントの有効期限なし

| セゾンカードインターナショナル | ||

|---|---|---|

| 還元率 | ポイント | 0.5% |

| マイル | - | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| 電子マネー | iD、QUICPay | |

| 国際ブランド | Visa、JCB、Mastercard | |

| 発行会社 | 株式会社クレディセゾン | |

| 発行期間 | 最短即日発行 ※2024年8月16日~12月末は、即日発行はいたしかねます。ご了承ください。 |

|

セゾンカードインターナショナルは、永久不滅ポイントが貯まる年会費無料のカードです。

1ヶ月間のカード利用総額1,000円ごとに1ポイントが貯まります。貯まったポイントには有効期限がないので、失効の心配なくマイペースに貯められるのが魅力です。

インターネットで申し込みでき、全国のセゾンカウンターで最短即日※で受け取ることができます。

家族カードやETCカードも年会費無料で発行できます。

また、携行品の損害・自転車事故・ケガの補償といった、日々の不安に備えられる保険「Super Value Plus」を追加することも可能です。

月額300円~とリーズナブルな保険料で、専業主婦の暮らしに安心をプラスできます。

セゾンカードインターナショナルが専業主婦におすすめの理由

- 年会費無料

- 本人に収入がなくても申し込みやすい

- ABEMAプレミアムが1ヶ月無料

セゾンカードインターナショナルは、「18歳以上で電話連絡が可能」な方であれば申し込めるうえ、年会費がかからないので気軽に持てます。

通常月額960円かかる「ABEMAプレミアム」が1ヶ月無料で利用できるという特典も付帯しています。

ドラマ・恋愛リアリティーショー・アニメ・映画などが見放題!家事・育児の合間の息抜きにぴったりでしょう。

楽天PINKカード|ピンクの可愛いデザイン・カスタマイズ特典つき

| 楽天PINKカード | ||

|---|---|---|

| 還元率 | ポイント | 1.0%~3.0% |

| マイル | 0.5%~1.5% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円 ※楽天会員ランクがプラチナ以上の場合は無料 |

|

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa、Mastercard、アメリカン・エキスプレス、JCB | |

| 発行会社 | 楽天カード株式会社 | |

| 発行期間 | 最短1週間 | |

楽天PINKカードは、楽天カードが発行する女性がメインターゲットのカードです。

年会費永年無料ながら基本のポイント還元率が1.0%、ポイントアップサービスも充実しており、ざくざくポイントが貯まります。

Visa、JCB、Mastercard、アメリカン・エキスプレスと4つの国際ブランドから選べて、電子マネーの楽天Edy機能もあらかじめついており、スピーディに決済できます。

券面は通常デザインのほかディズニーデザインなど4種類あり、いずれもピンクを基調としたかわいらしいカードデザインです。

楽天PINKカードが専業主婦におすすめの理由

- 楽天カードのメリットはそのまま

- 楽天市場ならポイント還元率が常時3%

- 女性向けのカスタマイズ特典がある

楽天PINKカードは、楽天カードのサービスはそのままに、以下の女性向けのカスタマイズ特典にも申し込めます。

- 楽天グループ優待サービス:月額330円

楽天市場や楽天トラベルの割引クーポンなどがもらえる - ライフスタイル応援サービス:月額330円

飲食店や映画館など140万件以上の割引・優待が受けられる - 女性のための保険「楽天PINKサポート」

リーズナブルな保険料で女性疾病に備えられる

サービスに加入することで、楽天グループサービスや日常のショッピングがお得になるので、節約志向の主婦にぴったり。

また、楽天カード共通の楽天市場の利用でポイント還元率が常時3%、5と0のつく日はさらに+2%などの特典も対象です。

年会費は永年無料、18歳以上であれば申し込めるので、収入のない方でも申し込みやすいのが魅力です。

楽天PINKカードの特典とメリット・デメリット|楽天カードとの違いエポスカード|全国10,000店舗の優待特典つき

| エポスカード | ||

|---|---|---|

| 還元率 | ポイント | 0.5%~ |

| マイル | 0.25%~ | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | 最高3,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa | |

| 発行会社 | 株式会社エポスカード | |

| 発行期間 | 即日発行可能(郵送は1週間) | |

エポスカードは、マルイが発行する年会費永年無料のカードです。

基本のポイント還元率は0.5%ですが、ポイントアップサイト「たまるマーケット」を経由してネットショッピングすれば2~30倍のポイントが貯まります。

年会費無料ながら最高3,000万円の海外旅行傷害保険付きで、必要性の高い病気・ケガの補償や携行品損害にも備えられます。

インターネットで申し込み後、マルイの店頭なら最短即日に受け取れるので、すぐにカードが欲しいケースでも助かるでしょう。

エポスカードが専業主婦におすすめの理由

- 年会費無料

- マルイをお得に利用できる

- 全国10,000店舗で優待が受けられる

年会費は永年無料、日本国内在住の高校生を除く満18歳以上が対象なので、専業主婦でも申し込みやすいです。

そしてエポスカード最大の魅力は、マルイで年間4回開催される「マルコとマルオの7日間」の期間中なら10%オフでショッピングできること。

また、飲食店・アミューズメント・旅行など全国の10,000店舗の施設で割引やポイントアップなどの優待が受けられます。

カフェやスパなど、専業主婦にとってうれしい施設もそろっていますよ。

エポスカードの評価|実際に使って分かるメリットとデメリットセブンカード・プラス|イトーヨーカドーやnanacoチャージがお得

| セブンカード・プラス | ||

|---|---|---|

| 還元率 | ポイント | 0.5~10% |

| マイル | 0.25~0.725% | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETC | 年会費 | 無料 |

| 発行手数料 | ||

| 電子マネー | QUICPay、nanaco | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社セブン・カードサービス | |

| 発行期間 | 通常1~2週間 | |

セブンカード・プラスは、電子マネーnanacoとクレジットカードの機能が1つになったクレジットカードです。

カード決済200円ごとに1ポイントのnanacoポイントが貯まり、貯まったポイントは1ポイント=1円として電子マネーnanacoに交換して利用できます。

一般デザインに加えてディズニーデザインも選択可能です。

年会費は無料で、家族カードやETCカードも無料で発行できます。

セブンカード・プラスが専業主婦におすすめの理由

- セブン&アイグループの対象店舗でポイント還元率がアップ

- イトーヨーカドーで8のつく日は対象商品5%オフ

- nanacoへのチャージでもポイントが貯まる

セブンカード・プラスは、高校生を除く18歳以上で配偶者に継続安定収入があれば申し込めるので、専業主婦にもおすすめです。

基本のポイント還元率は0.5%と高くないものの、セブン&アイグループの対象店舗なら2倍、還元率1.0%でポイントが貯まります。

イトーヨーカドー、ヨークマート、セブン-イレブン、デニーズ、ビックカメラなど

また、毎月8・18・28日にイトーヨーカドーでカードを利用すると、食料品・衣料品・住まいの品がほとんど全て5%オフになります。

年会費無料なので、セブン-イレブンやイトーヨーカドーを普段利用している主婦なら持っておいて損はないでしょう。

さらに、nanacoへのチャージでも200円につき1ポイントのnanacoポイントが貯まるのがセブンカード・プラスの魅力です。

nanacoオートチャージ設定ができる唯一のカードで、残高不足への心配もなくなります。

nanacoを利用している主婦の方にとっては、生活がぐっと便利になるので持っておきたいクレジットカードでしょう。

専業主婦でもクレジットカードは作れる

以上、専業主婦がクレジットカードの審査でNGになる理由と審査に通過するコツ、そして専業主婦におすすめのクレジットカードを紹介しました。

- JCBカード W plus L

常に1.0還元・女性にうれしい特典が充実 - イオンカードセレクト

イオンで日々買い物をするなら必携 - リクルートカード

日常のあらゆる買い物が1.2%還元 - dカード

ドコモユーザーに必須・いつでも1.0%還元 - セゾンカードインターナショナル

ポイントの有効期限なし・ABEMAプレミアムが1ヶ月無料 - 楽天PINKカード

ピンクの可愛いデザイン・カスタマイズ特典を申込可能 - エポスカード

マルイがお得・全国10,000店舗以上の優待特典 - セブンカード・プラス

セブン&アイグループやnanacoチャージが高還元

専業主婦でもクレジットカードは発行可能です。

本人に収入がなくても、配偶者に安定した収入があれば審査に通る可能性はあります。

ただし、複数のカードを同時に申し込んだり、クレヒスに傷がついていたりすると審査に落ちてしまいます。

本記事で紹介したクレジットカードはいずれも申込資格に収入に関する記載がないため、一度申し込んでみてはいかがでしょうか。

- JCBカードの最大還元率表記はJCB PREMO に交換した場合です。

- 最短5分発行には連絡先電話番号が必要です。

- モバ即(最短5分)の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。

(運転免許証/マイナンバーカード/在留カード) - モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

参考サイト

JCB カード W plus L|JCB

イオンカードセレクト|イオンカード

リクルートカード|リクルート

dカードのご紹介|dカード

セゾンカードインターナショナル|セゾンカード

楽天PINKカード|楽天カード

エポスカード|エポス

セブンカード・プラス|セブンカード